《资源再生》杂志国内统一刊号为:CN11-5544/TF,国际标准连续出版物号为:ISSN 1673-7776。邮发代号:80-126

中国在金融市场的改革和创新,以及对重点项目的推进,一向很谨慎,节奏较慢。拿中国黄金市场来说,直到2002年才向个人投资者开放,而后上海黄金交易所正式成为中国黄金市场主要的现货交易和集散中心。但随着中国黄金市场的迅速发展,中国整个黄金市场对国际市场的依赖度逐渐加深(按进口量占消费量比例来算,中国黄金市场对外依存度早已超60%),如果自己没有议价及定价能力,风险是显而易见的。

金融定价领域端受制于人

黄金市场作为国际金融市场不可忽视的组成部分,全球各主要国家都试图拥有或掌控其话语权和定价权,但截至目前,全球整个黄金市场80%以上的定价能力依然掌握在伦敦和纽约手里。中国黄金市场投资者和消费者对“没有定价权”感受深切,无论国内需求如何变化,都无法主导国际黄金价格,价格不仅不能调节供需,甚至是逆价格规律,经常会出现想买的价格买不到、想卖的价格卖不出的情况。国内大到金矿商及金融机构之间的协议买卖,小到交易所及柜台市场,都必须参考伦敦和纽约的价格,导致整个金融定价领域端受制于人,风险敞口极大。

伦敦和纽约一直是黄金的重要交易市场,再加上很多年的积累,无论从规则制定还是交易习惯的形成,都占有比较大的优势。由于中国一直没有一个比较完整的黄金市场运行周期,对黄金市场的定价模式和原理都缺乏认知。但有一点值得注意,过去100年里,全球黄金的流动方向是自东向西,整个东方对黄金的积累不够,再加上在金融市场比较弱的情况下,市场的影响力就更小了。

系统性风险依然存在

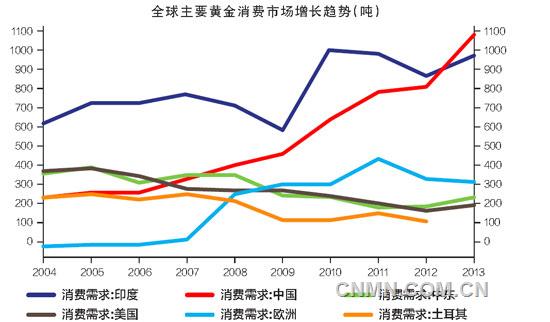

目前,中国和印度在黄金市场消耗的现货总量,超过整个全球消耗量的60%,如果除去金融交易的部分,全球对黄金现货的消耗量主要由中国和印度维持。也只有中国和印度这样传统的对黄金有特殊文化消费需求的国家,未来才能真正形成以黄金为基础的产业,按照中国和印度经济的发展周期看,“西金东移”可能会持续一个世纪。尤其是中国,对黄金金融性需求的增长也非常明显。这种积累给未来东方市场(000301,股吧),特别是中国市场获得黄金的议价能力和定价权奠定了历史基础。值得警惕的是,在获得定价权等方面,光有这个基础还远远不够,因为我们面对的竞争对手不可同日而语。

就在亚洲黄金市场影响力逐步扩大的时下,运行了将近100年的、由几家大型银行通过“小黑屋”电话定价的方式,终于“寿终正寝”。伦敦金银市场协会(LBMA)网站显示,自2015年3月20日开始,伦敦黄金定盘价被LBMA黄金价格取代。新的定价机制采取电子系统,每天两次定价(伦敦当地时间10时30分和15时),与之前少数银行通过电话定价的方式完全不同,新的定价系统是买卖集合竞价并实时发布,为保证定价机制的有效和公平,参与者数量可以尽可能地多。

伦敦新的黄金价格运行系统的诞生,是伦敦高瞻远瞩和应对未来亚洲市场竞争的积极行动,不但规避了备受诟病的旧定价模式,而且可能会继续掌控全球整个黄金现货市场的话语权和影响力,这对亚洲交易者,尤其是正在争取黄金议价能力的中国市场来说,是一个比较尴尬的事情。中国市场难以跟伦敦实时对接,系统性风险依然存在。

中国金市发展的战略考量

中国上海自贸区正处在发展期,中国市场推出以人民币计价的黄金国际板仅一年多,打造国际金融中心的目标需要一项项具体国际金融业务的落实。如果在争取国际黄金市场话语权方面没有突破,损失的不仅仅是一个标志性国际金融业务,还有每日达数万亿美元的现货黄金交易市场。实际上,伦敦黄金新定价机制,正是在中国积极推进中国黄金市场定价能力的背景下诞生的,这并非巧合。

2015年5月初,就在市场普遍关注会有哪些金融机构会成为LBMA黄金定价机制首批成员的时候,有消息显示,中国央行可能很快批准推出人民币黄金定盘价,将有15家左右的中资银行参与定盘。到了6月份,LBMA正式批准中国银行(601988,股吧)成为LBMA黄金定价机制成员。到了10月末,中国建设银行(601939,股吧)正式成为LBMA黄金定价机制成员。

无论“中国央行批准推出人民币黄金定盘价”消息的目的是跟LBMA黄金定价机制博弈,促使吸纳中国金融机构作为定价机制成员,还是真的为上海打造国际金融中心及为中国黄金市场发展的战略考量,都掩盖不了一个事实,就是中国在黄金议价和定价方面,依然非常被动。

让市场更加透明和有效

掌控定价权的目的并不是去拥有更大的话语权或否决权来“操控”整个市场,“定价权”的功能在于,它能够平衡市场整体供需,不至于形成单边市场,但又能充分反馈市场的预期状况,让市场更加透明和有效。

笔者的建议是,无论中国有多少家银行参与到了伦敦市场的定价机制当中,人民币黄金定盘价依然必须推出。黄金市场的定盘价,为市场交易者提供的不仅是一个价格,更主要的是一种能够促使整个行业良性发展的规则及习惯的形成,其本币计价的定盘价将广泛地应用于生产商、消费者和金融机构之间协议买卖等,是整个市场的调节剂和发动机。

目前中国市场各类交易价格,实际上仅仅是一个跟随国际价格的成交价,根本没有反映出自身的供需状况。全球黄金市场有影响力的定价系统,主要还是基于自身市场的状况,比如伦敦和纽约,反映的是自身及华尔街投机者对黄金的需求预期。中国这种一枝独秀的市场,往往因没有自己的价格参考和传导机制,购买者很难影响到价格,不仅抑制了市场效率,还可能冲击到整个产业,长期看整个市场就失去了自我修复和循环能力。对于中国来说,本来是一个朝阳产业,但因没有定价权,需求无法支撑价格,投资率下降,很快又成了“夕阳产业”,这种损失是不可估量的。

创造出令全球信服的市场

想摆脱产业、技术,以及创新上的受制于人,就必须拥有自己的定价权;没有定价权,就不可能产生适合自己市场的价格形成机制;没有合理的价格形成机制,所产生的价格就无法主导资源的合理分配和有效利用。欧美市场对黄金的生产、消费、产业创新等,都处在饱和期,甚至在实体市场已丧失竞争力,但依然控制着金融市场的定价权,导致亚洲以实体消费为主、相关产业欣欣向荣的黄金市场要跟欧美以金融交易为主的市场博弈,如果没有议价能力和定价权,几乎占不到任何便宜,产业利润最终会被金融市场吞噬。

100年前,英国伦敦用极其开放的态度,大胆地允许几大银行用定盘价的方式统筹全球黄金市场,奠定了100年里伦敦黄金交易市场的地位,也为伦敦成为国际金融中心贡献了不可或缺的力量。100年后的今天,按照西金东移的现实需求,中国本应该顺势取代伦敦成为全球黄金市场的交易和定价中心,但由于种种原因,我们改革较慢,战略意图不够明确,执行力较弱;而伦敦又行动迅速、变革及时,将原来古老的定盘价改造升级,其战略意图非常明显。

无论是出于保护国内投资者、消费者,或产业本身的角度,还是顺应中国黄金市场必定成为全球最大的黄金市场的趋势,中国都必须推出自己的定盘价,以及尽早考虑争取到全球议价能力和定价权的长远规划问题。

中国有句古话:“不谋全局者,不足以谋一隅;不谋大势者,不足以谋一时。”我们最终需要的,不是有几家中资银行参与到了新伦敦金定价机制当中,而是中国如何通过改革,创造出令全球市场信服和不得不参与的市场,拉别人来玩,而不是陪别人玩。新100年的开始,伦敦和纽约早已做好了跟中国赛跑的准备,中国不能输在新世纪的起跑线上。机不可失,失不再来。因为新的金融定价模式一旦成型、成势,不是三五十年就能轻易转移的,趋势容不得等待。

责任编辑:彭薇

作者稿件一经录用发表,将同时被中国知网、万方数据等多种数据库全文收录。如作者不同意文章被收录,请另投他刊,否则将视为同意收录。作者向本刊来稿视为同意将文章的复制权、翻译权、发行权、信息网络传播权、汇编权在全世界范围内转让给本刊。本刊刊登该文后,将一次性支付作者稿酬。本刊自己或授权第三方再以其他方式出版该文,不再支付作者稿酬。

投稿论文时作者需保证:作者所投送的论文是作者独立取得的原创作品,无一稿多投,不涉及保密及其他与著作权有关的侵权问题;若发生一稿多投、侵权、泄密等问题,一切由作者负责。