锂离子电池再生黑粉进口开启对原生矿产供应的影响分析

2025年07月24日 10:54 936次浏览 来源: 中国有色金属报 分类: 稀有稀土 作者: 张炀

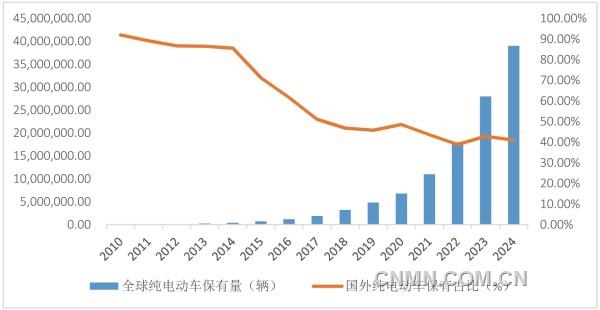

图1 海外纯电动车曾有短暂的高增速期

数据来源:wind资讯

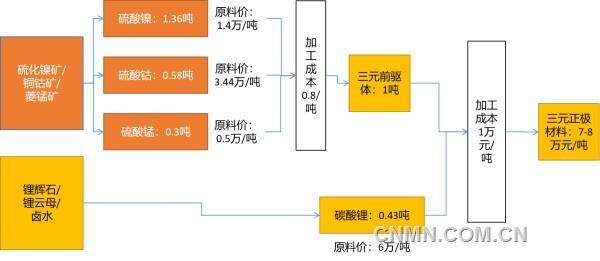

图2 原矿料生产三元正极材料成本

数据来源:wind资讯、行业调研

数据预测显示,2030年,中国动力电池退役量将突破350万吨,回收再生市场规模将达千亿元级别。在此背景下,我国编制并发布了锂离子电池用再生黑粉国家标准,宣布自2025年8月1日起,按照国标要求放开再生黑粉的进口,这标志着我国开辟了新能源矿产资源供应的新路径。

尽管再生矿产较原生矿产具有明显的品位优势,且符合全球低碳化转型的大方向,但从放开进口到建成稳定的全球高品级再生黑粉供应链,仍需经历一个持久且曲折的过程。基于产业链共生理念,原生矿产与再生矿产并非单纯的“零和竞争”关系,而应以提升供应链韧性为共同目标,加强协作,最终实现我国新能源矿产供应来源从单一向多元的平稳转型。

一、再生黑粉进口与过往政策一同构建了我国动力电池回收再利用的体系性指引

6月10日,生态环境部印发的《关于规范锂离子电池用再生黑粉原料、再生钢铁原料进口管理有关事项的公告》指出,自8月1日起,允许符合国标的再生黑粉原料(海关编码:3824999996)自由进口。

根据《公告》要求,再生黑粉在进口过程中,禁止与其他再生原料混装运输,不得采用散装形式,需独立密封包装,不同类别的再生黑粉原料应分类放置。此外,《公告》还对水溶性氟含量等环保指标提出了明确且严格的质检要求。

《公告》填补了动力电池回收产业链前端原料来源的监管空白,与已发布的梯次利用、再生利用规范有效衔接,为市场监督部门进行“全链条”监管和执法提供了制度依据,为申诉和规避国际贸易纠纷建立了标准依据。在全球动力电池大规模“退役潮”来临之际,该《公告》提出了我国在资源安全与环境保护方面的主张,为研发、流通、渠道建设等市场操作提供了体系性指引。

二、再生黑粉进口开启将引发动力电池回收行业变革

动力电池回收的关键在于渠道。凭借渠道优势,比亚迪、宁德时代、格林美在行业中的“领先”地位难以撼动。然而,随着国标的发布和进口的开启,提纯分离技术的重要性日益凸显,技术竞争有望成为回收行业的“第二战场”。

(一)动力电池回收行业现状:主体散弱、渠道为王

自2018年起,工业和信息化部先后认定了5批共156家符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业,列入“白名单”。然而,数据显示,截至2024年底,以动力电池回收为经营范围的注册企业约有14万家,其中,以“小作坊”形式存在的居多,数量是“白名单”企业的千倍。截至2024年底,“白名单”企业的锂离子电池梯次利用和回收拆解产能为423.3万吨/年,而当年实际回收量仅为65.4万吨,产能利用率仅为15.5%。

(二)进口开启给动力电池回收行业带来的机遇

一是增强电池原料保供韧性,有效提升供给弹性。有利于全行业的风险控制与用人用工稳定,为持续性的研发投入奠定基础。二是推动技术升级与行业规范,淘汰落后产能。进口以“国标”为参照系,倒逼国内企业优化分选技术工艺,这将导致低质效产能被出清、“小作坊”被边缘化,行业集中度将显著提高。三是为全球化布局与产业链整合带来契机。当前,一些整车生产、电池生产的头部企业正在加快建设海外回收网络,进口开启后,有助于上述企业形成“海外预处理+国内深加工”业务结构,带来业绩增长的同时形成新的行业标杆。

(三)进口开启给动力电池回收行业带来的挑战

一是环保达标难度较大。业内人士表示,国标对水溶性氟含量的要求高,目前国内、外能达到的企业还不多。海外黑粉因分选技术不足,氟含量常超标,无论是海关检测还是境外建厂分选,都需要投入大量成本;若处理不当,易腐蚀设备、污染环境,增加末端治理成本。

二是因优质货源竞争而推高进口价格。关键矿产竞争是大国博弈的焦点,因此,具有“富矿+战略矿产”属性的再生黑粉备受关注。凭借在全球新能源矿产冶炼加工的产能地位,进口开启后,我国将很快成为核心进口方,这不可避免地会使价格上涨,挤压国内湿法厂的利润空间。

三、短期内,再生黑粉进口开启对原生矿产供应的影响有限

今年6月,宁德时代高管在伦敦气候行动周期间表示,“未来20年内,全球将有50%的新电池生产告别矿产开采,要让能源循环成为一种经济。”“在短期内,再生黑粉进口开启对原生矿产供应的影响还比较有限。”

(一)进口量级可观,但短期难解需求

进口源头:欧洲受限,集中于东亚与东南亚。当前,欧洲、北美、东亚地区在废旧锂电池回收领域各有优势,按照“国标”要求,欧洲本应是我国进口高品质再生黑粉重要源头。然而,去年10月欧盟修订定性清单,禁止向非OECD国家出口锂离子电池黑粉等产品,涵盖东南亚和中国。美国、英国虽有消费量优势,但处理能力有限且经贸政策不确定,难以成为稳定进口源。因此,我国进口再生黑粉或集中在韩国、日本及东南亚国家,进口欧洲产品或需转口贸易。

进口量级:总量可观,短期释放有限。截至2024年底,全球锂电池回收产能约160万吨/年(中国约110万吨/年,海外约50万吨/年),规划后预计超300万吨/年。亚洲占据主导地位,我国领先,北美、欧洲也有一定产能。经换算,以2024年海外回收产能50万吨为基数,近期进口再生黑粉理论量级约10万~12万吨/年,理论上可填补国内产能空缺。

但从时点看,海外再生黑粉“远水难解近渴”。海外纯电动车保有占比在2019—2020年、2022—2023年短暂回升,美国、英国和韩国贡献较大(见图1)。参考三国报废规定,在不考虑技术进步的情况下,海外动力电池最早要到2027年才会集中报废,短期内海外再生黑粉难以满足国内需求。

(二)再生黑粉报价暂不具有显著经济优势

再生黑粉含有高品位的锂、钴、镍、锰、铜、铝元素,但在现代工业生产中,上述元素很少以纯金属制品形态出现。因此,讨论再生黑粉的经济性,主要以其生产三元前驱体(硫酸钴、硫酸锰、硫酸镍)原料为场景,探讨电池材料生产企业对原矿料与再生料比价的决策过程,以5系三元材料为例。

1. 原矿来料生产流程与成本估计

流程示意:硫化镍矿/铜钴矿/菱锰矿→硫酸盐→三元前驱体+碳酸锂→三元正极材料→电池

具体如图2所示,在原矿来料生产流程下,三元正极材料的生产成本(原料成本+加工成本)约为7万~8万元/吨,扣除加工成本,原料成本约为6万~7万元/吨。

2. 再生来料生产流程与成本估计

流程示意:再生黑粉→硫酸镍/硫酸钴/硫酸锰/碳酸锂→三元正极材料→电池

假设两种方式的生产工艺相同、加工成本相同,那么,采购部门决策来料路径时,需要将原矿来料的成本(即6万~7万元)与同时获得1.36吨硫酸镍、0.58吨硫酸钴、0.3吨硫酸锰、0.43吨碳酸锂情况下使用再生黑粉的成本进行对比。通过对国标(锂≥6.5%,镍钴总量≥25%)再生黑粉进行理论测算,需求下限2.8吨,上限3.3吨。需要注意的是,用再生黑粉提炼并“凑足一套”原料时,还会产生单一品种材料冗余,冗余材料收益可以部分抵减成本。以国标样品为例,提炼2.8吨再生黑粉在获得生产1吨三元正极材料所需原料的同时,还能获得约500公斤冗余碳酸锂,市值约3万元。

四、未雨绸缪:新能源电池原生矿企的应对建议

原生矿产与再生矿产分处于新能源电池材料产业链的两端,既有资源循环效率与替代品经济性博弈的竞争关系,又有金属价值锚定与市场空间套利的价格联动关系。这就决定两者之间有竞争但不能是“零和竞争”,而应加强协作,以提升供应链韧性作为共同目标。

(一)立足主责主业,巩固原矿竞争力根基

面对潜在挑战,首先要做好自己的事。对于原矿企业,一是要维系好资源基本盘。手中有粮心不慌,持续提升资源储量与矿产产量,在与再生矿的对话中保持主动;二是要保持好价格竞争力。通过革新选矿技术,如生物浸出、高压酸浸等提高镍、钴金属回收率,降低单位金属成本,保持原矿在价格上的竞争力,让自身面对市场选择时不落下风;三是要跟紧能耗差距。如通过引入AI算法提高节能系统的智能化、自动化水平,为绿电改造引入“大脑”,指挥绿电(光伏/风电)替代煤电,有效降低冶炼环节碳排放,努力缩小与再生矿在能耗上的差距。

(二)发挥比较优势,与渠道“王者”加强合作

开展商业合作,首先要认清各自优势。对于原矿企业,一是利用全球化布局的优势,构建基础渠道。公开信息显示,亿纬锂能已正式启动覆盖全球的电池回收网络,目标建设1000个网点,截至今年6月已完成246个网点布局,覆盖30多个国家;二是利用深耕产业、熟悉产业的优势,锻打技术长板。如与头部回收企业共建实验室,突破高杂黑粉的锂选择性提取技术,以己方技术的长板与对方的渠道长板进行合作。

(三)筑牢行业影响,在全球标准制定中发挥积极作用

再生矿不仅是原料,更是体现企业社会责任的一张金色“名片”。对于原矿企业,一是要积极参与国际、国内标准修订;二是要主导建立再生黑粉定价机制,推动“金属折扣系数”标准化,探讨开发期货上市品种的可行性,找到将再生黑粉定价传导到供应链韧性提升的途径与方法;三是主动融入制造业ESG生态,参与“矿山—电池—黑粉”全链追溯,获得品牌认证,增强客户对原生矿绿色属性的信任感。

作者单位:中国金属矿业经济研究院(五矿产业金融研究院)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。