供应支撑减弱 铅价重心下移

2025年05月13日 11:1 2813次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 范芮

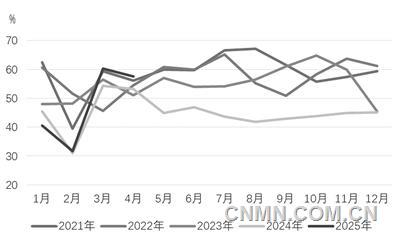

再生铅月度开工率

4月初,美国关税政策公布,市场对美国经济衰退预期增加,且铅蓄电池需求进入淡季,基本面和宏观面共振,沪铅主力合约价格大幅下行,触及16165元/吨的年内低点。随后,美国关税政策反复,同时,再生铅受废电瓶供应短缺影响出现减产,但下游在“五一”假期逢低补库,推动铅价向上部分修复。

美国关税政策主导宏观影响

短期内,宏观层面的主要影响仍在于美国关税政策以及美联储降息预期。美国关税政策再次反复将有助于恢复市场信心,利好工业金属价格。美国3月宏观数据显示,美联储仍有一定降息空间,但美联储官员言论偏“鹰派”,若5月宏观数据不及预期,则美联储降息预期可能推迟至9月,将利空有色金属价格。

原料供应分化 成本支撑增强

海外矿山产量增减并存,预计近期海外矿石供应将稳中小幅增长。国内北方地区矿山处于季节性复产阶段,火烧云及银珠山矿生产趋于稳定,预计后续国内矿山仍有一定增产空间。此外,铅精矿进口量预计短期持稳。综合来看,近期,海外及国内矿山均呈增产趋势,冶炼企业库存处于绝对高位,预计铅精矿供需格局将进一步宽松,矿石对原生铅生产限制较小。

废电瓶供应偏紧问题并未缓解,再生铅原料短缺问题依然存在。按往年规律,5月仍为铅酸蓄电池报废淡季,再生铅冶炼企业原料库存将持续去化至偏低水平,并维持低库存水平运行。考虑到再生铅检修减产增加,预计需求方面有一定减量,废电瓶供需情况或较此前有所好转。

冶炼企业复产增加 供应压力增大

原生铅方面,近期,冶炼企业出现开工率增加但产量下降现象,这有可能是冶炼企业铅投料品位下滑所致。5月,原料端供应增量将带动原生铅冶炼企业开工率抬升,但副产品价格偏高或通过投料品位影响原生铅增产空间,预计近期原生铅产量维持稳定。

再生铅方面,从二季度开始,环保限产对再生铅生产的扰动逐步减少,再生铅生产平稳。目前,废电瓶供应偏紧的问题依然存在,再生铅冶炼企业减停产增多,预计再生铅供应下滑。但随着冶炼端减产,5月下旬,废电瓶偏紧的问题或有所缓解,再生铅供应可能小幅增加。

淡季预期下需求端支撑偏弱

终端需求上,随着市场进入传统淡季,电动自行车需求已有走弱迹象,汽车整车配套铅酸蓄电池需求尚可,但替换需求已明显转弱,电动自行车电池及汽车蓄电池订单均有下滑预期。

蓄电池方面,4月进入需求淡季,铅蓄电池需求逐步下滑,中美关税政策不断加码,预计近期铅蓄电池出口将明显减弱。综合来看,受淡季及中美关税政策影响,铅蓄电池需求已出现转弱迹象,考虑到库存累积水平,后续电池企业开工率有进一步下滑的可能,需求端对铅价的支撑松动。

宏观方面,重点仍在于中美关税政策及美联储降息路径,对铅价整体影响有限。

原生铅方面,国内外矿山均呈增产趋势,矿石供应支持原生铅增产。但原生铅生产决定性因素已转向副产品利润,预计投料品位变化将限制原生铅增产空间,原生铅产量或维持稳定。

再生铅方面,废电瓶供应偏紧的问题依然存在,再生铅冶炼企业减停产增多,预计再生铅供应环比下滑。但随着冶炼端减产,5月下旬,废电瓶供应偏紧的问题或有所缓解,再生铅供应可能阶段性小幅增加。

综合来看,短期内,铅锭呈现供需双弱的特征。由于再生铅大幅减产,废电瓶偏紧的问题将部分缓解,成本支撑或有所减弱,而下游需求有进一步下滑的预期,铅锭基本面转向宽松的可能性较大。此外,考虑到“五一”期间冶炼企业多维持生产,但下游企业放假较多,预计铅锭库存累积,铅价上方压力增大,铅价运行区间可能较前期整体下移。

(作者单位:国元期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。