下游需求乏力 镁价承压调整

2月份镁市场回顾及展望

2022年03月23日 9:34 7855次浏览 来源: 中国有色金属报 分类: 镁资讯

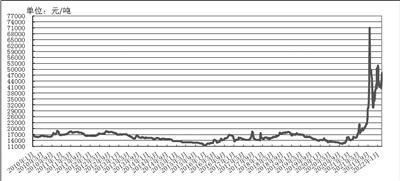

2010—2022年02月中国原镁现货价格走势图

(数据来源:镁业分会)

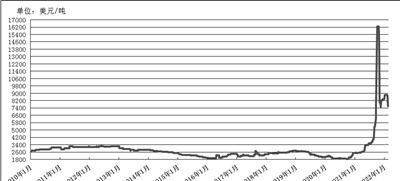

2010年—2021年2月MB原镁报价走势图

(数据来源:MB)

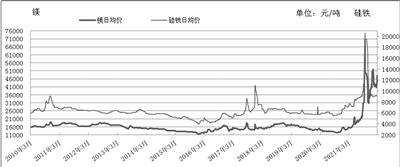

2010年—2022年2月镁和硅铁日均现货价比较图

(数据来源:镁业分会)

我国镁表观消费量数据分析

2015—2022年中国镁市场供需平衡表 (单位:万吨)

2011年—2021年国内外镁年度均价

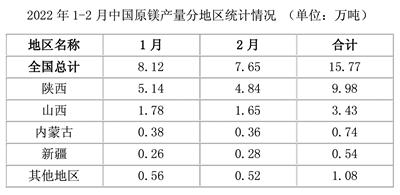

2022年1—2月中国原镁产量分地区统计情况 (单位:万吨)

市场价格走势回顾及预测

国内价格走势回顾

2月份,国内镁日均价波动区间4万~4.85万元/吨,月均价43333.33元/吨,同比上涨196.60%。1—2月份平均价格44464.29元/吨,同比上涨205.84%。春节后,市场相对平稳,主产区企业在环保政策尚不明朗的情况下,挺价意愿虽然强烈,但报价还以春节前几日的市场价格为参考,基本保持在4.2万~4.3万元/吨;下游用户多在前期有备货,库存较为充足,原镁现货成交不多,还是以刚需为主。进入2月中旬,下游需求依然没有释放,市场在没有新增订单支撑的情况下,上行动力不足,同时工厂企业现货较为充足,市场已显现供大于求的趋势,部分企业报价有所松动,市场稳中偏弱,镁价格基本在4万~4.1万元/吨。2月下旬,随着环保整改方案的不断推进,企业惜售心里浓厚,报价开始坚挺;下游用户担心镁价会持续上涨,开始囤货采购;同时,海外需求量也在此阶段有所增长,镁价格出现短暂上涨,但市场对高价镁的接受度终究有限,镁价格的上涨恐难以持续。

截至2月底,山西地区厂商主流报价4.80万~4.85万元/吨;宁夏地区报价4.75万~4.80万元/吨;陕西地区报价4.75万~4.80万元/吨。

出口方面,2月FOB价格较前期相对稳定,FOB月均价7148.33美元/吨,同比上涨211.97%。截至2月底,部分厂商、贸易商出口报价在FOB 7880美元~8010美元/吨。

国际镁市场价格走势回顾

美国市场

2月份,美国市场镁价格整体上涨。

根据《美国金属周刊》的报道,美国镁锭西方现货价由2月初6.5美元~7.5美元/磅上涨至2月中旬6.8美元~7.6美元/磅,2月末,价格再次上调,收报7美元~7.75美元/磅;美国镁锭交易者进口价由月初6.5美元~7.5美元/磅小幅上涨至6.8美元7.6美元/磅,2月末,价格再次上调至7美元~7.75美元/磅;美国压铸合金(贸易者)价格由5.5美元~6.5美元/磅涨至6美元~7美元/磅。

欧洲市场

2月份,欧洲市场相关报价大幅震荡。

《英国金属导报》(MB)镁锭价格1月份价格跌幅较大,2月初,价格在8550美元~9100美元/吨;2月中旬,下调至8350美元~9100美元/吨;2月下旬,价格大幅下跌,收报7500美元~7700美元/吨。《美国金属周刊》(MW)的欧洲自由市场2月份价格由月初8000美元~8500美元/吨跌至7400美元~7900美元/吨,月末价格反弹上涨,收报7900美元~8500美元/吨;欧洲战略小金属鹿特丹仓库报价则由8300美元/吨降至7850美元/吨。

后市展望

2月份,受下游需求放缓的影响,市场整体偏弱势运行,虽然在2月底出现一波反弹行情,但毕竟下游用户对高价镁的接受程度有限,成交仍不及预期。进入3月份,市场供需或延续僵持态势,下游用户短期还是以观望为主,不易出现大规模补货的情况,市场成交依旧清淡,主产区工厂担心后期环保整改或对产量造成一定影响,惜售心态浓厚,报价较为坚挺。建议关注后期煤炭、硅铁的价格变化,当原材料价格出现较大涨幅,或催动镁价的进一步上涨。

供应方面

据中国有色金属工业协会镁业分会不完全统计,1—2月份,中国共生产原镁约为15.77万吨,与中国有色金属工业协会去年同期初步统计数据相比,增长约7.06%。其中,陕西地区累计生产约为9.98万吨,同比增长0.5%;山西地区累计生产约为3.43万吨,同比增长79.58%。

出口方面

1—2月份,海外订单量较为旺盛,中国原镁出口量较去年同期或小幅上涨,预计1—2月份各类镁产品出口量约为7.89万吨,具体数据还将以海关出口数据为准。

相关行业方面

硅铁市场

硅铁市场方面,2月份,硅铁市场现货偏紧,生产厂家普遍库存较少,不少厂家已开启排单生产模式;在钢招价格逐步走高的利好下,硅铁市场低价货源难寻,预计3月份,主产区还有新的投产,钢铁市场也开始回暖,钢材需求量有所增加,成交在逐渐恢复。3月份的钢招又将促使新一轮硅铁需求集中释放,硅铁厂家无出货压力,报价坚挺,短期内硅铁市场或将保持稳挺运行。

下游市场方面

钢铁市场方面,物联钢铁物流专业委员会最新发布的报告,2月份,中国钢铁行业PMI为47.3%,环比下降0.2个百分点,钢铁市场小幅回落。分项指数显示,2月份,市场供需偏弱运行,钢厂生产有所下降,需求恢复较为缓慢,钢材市场价格先扬后抑震荡运行。预计3月份,市场需求或加快释放,但具体恢复情况仍有待观察。钢厂生产预计稳定回升。钢厂成本压力继续减轻,钢价或小幅下降。

海绵钛市场方面,2月份海绵钛市场表现以稳为主,海绵钛价格仍以一单一议为主,不同订单之间可能存在较大的单价差距。目前国内海绵钛原料成本居高不下,镁锭价格在4.3万~4.8万元/吨之间波动,这给国内半流程海绵钛企业带来了较大的运行压力。据了解,春节后国内部分半流程企业复产并不积极,开工率仅在三到四成。成本压力难以向下传导导致其难以盈利,是半流程海绵钛企业开工率过低的主要原因。。

铝市场方面,2月份,长江现货A00铝锭价格震荡上涨,2月初均价为22270元/吨,月内(2月10日)达到最高点23290元/吨,之后价格略微回调,但基本处于高位震荡徘徊。截至2月25日,长江现货A00铝锭均价为22820元/吨,价格上涨550元/吨,上涨幅度约为2.5%。春节后,铝价始终处于高位,加工企业畏高,接货较为一般,加上由于疫情等原因,部分企业推迟开工,市场需求缓慢复苏。2022年国内经济依然呈现增长态势,随着下游逐渐复工复产,基建投资会对于铝的下游消费将起到积极拉动作用。

责任编辑:杨一鸣

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。