西北地区铝厂优惠电价可能取消 复产之路日艰

2016年04月26日 9:30 6857次浏览 来源: 中信建设证券 分类: 现货 作者: 谢鸿鹤

一、铝厂优惠电价多为临时“救济”措施,随着企业盈利改善取消是一种必然。

据我们了解,为应对一路下跌的电解铝价格,在政府斡旋下铝厂从电网处获得的“优惠电价”多为临时的救济性措施,如青海当地所协商情况,当铝价低于11000元/吨时,铝厂获得0.1元/kwh的电价优惠,11000元-11500元/吨时,获得0.07元的优惠,但铝价已经涨至12000元/吨,则可能会将优惠电价取消。如无意外,甘肃等其他省份的优惠电价也可能面临同样的被取消命运。

当然事非尽然,如云南地区,由于本身电价目前仍很高(0.35元/kwh左右,远高于80%企业获得的0.25元/kwh的电力成本),考虑到其电力体制改革的不断推进,省内电解铝企业的用电成本或将继续下降。同时具备自备电的铝厂自然不受这一政策的影响。

二、复产之路或将远长于预期。

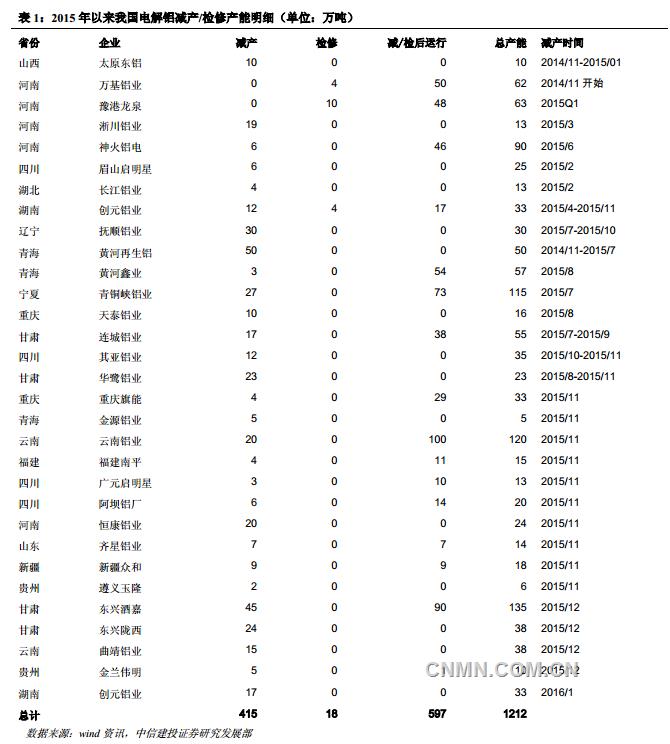

1.资金压力巨大,复产之路本已艰辛。按照我们的统计和了解去年关停的近400万吨产能中,尽管铝价已经从10000元/吨涨至12000元/吨,但截至目前复产产能不足20万吨。其最重要的原因之一便是铝厂复产缺乏足够的前期周转资金。一般而言,用于清炉、购买原材料等方面,铝厂单吨的复产资金约为1000元-1500元/吨,年产10万吨的铝厂的复产资金将达到1亿元。如此巨大的前期铺垫资金,历史上多是通过银行贷款、政府给予更多的电价优惠变相让利等方式获得,而我们了解到在供给侧改革大政策方针不断推进,以及银行对过剩行业惜贷严重的背景下,电解铝企业融资复产的可行性越来越低。

2.电价优惠若被取消,复产周期将更长于预期。若电价优惠真正取消,西北地区原本略有盈利的企业或转归更加微利,甚至亏损的局面,企业生存更加艰难更不用说复产(如上表所示,关停产能中西北区域占了近50%)。

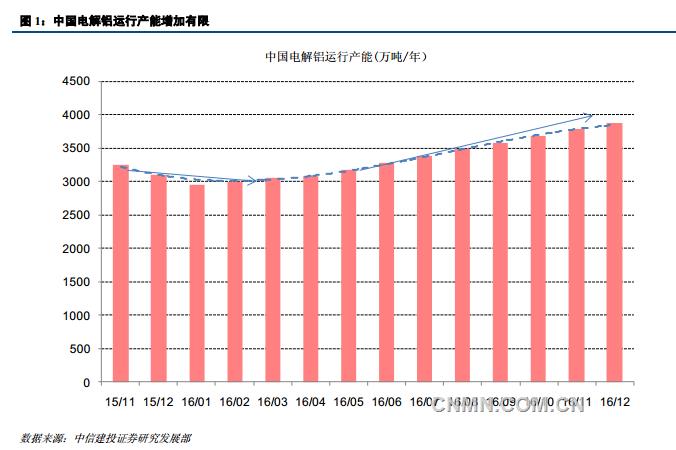

按照目前新增产能投产和关停产能复产的状况,供给不足的局面或将贯穿全年。我们预计2016年电解铝消费量约为3100万吨左右(5.7%yoy),按照90%高开工率来算需要全年平均运行产能达到3500万吨,若以历史上平均的80-85%开工率水平运行产能计则需要达到3600-3800万吨,而目前运行产能仅为3050万吨。假设每月新增产能为100万吨,要达到产能上的匹配至少要到2016年四季度。

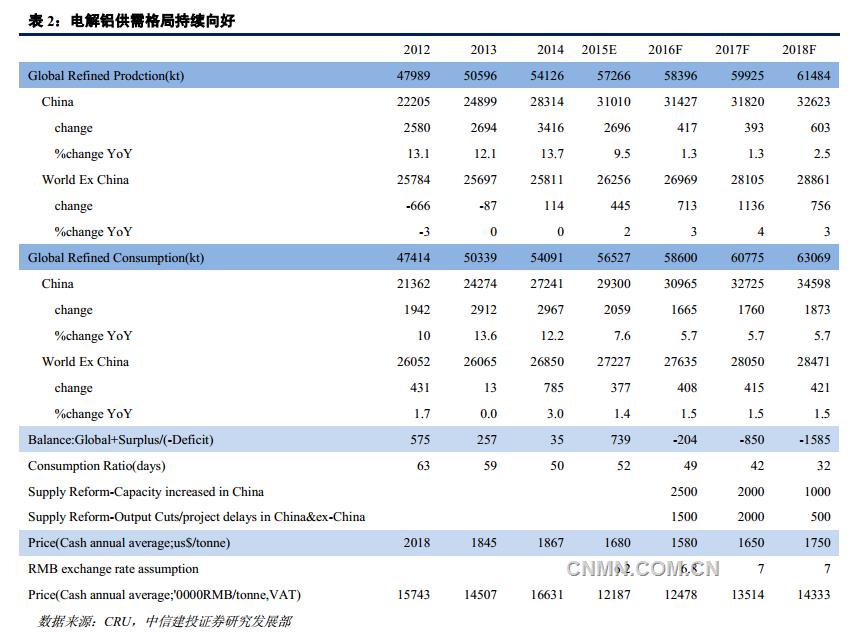

而对于2017年我们也并不悲观。随着供给侧改革不断推进,以及电解铝企业自身产业结构的调整,高耗能并且远离消费地的电解铝产能将持续退出市场,电解铝供给不足的局面也有望延续。复产节奏的严重低于预期,按照我们的理解,2016年电解铝行业其实已经开启了一轮新周期,这一周期的特征一方面是价格的稳步上涨更重要的则是供给侧改革的核心要义的实现——企业盈利回归合理水平,优势企业获得利润反转。当然这一判断的核心风险在于电解铝企业自律以及国家政策是否能够到位。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。