摘帽依靠政府补助 海润光伏业绩想要持续好转并不容易

2016年04月26日 9:16 4476次浏览 来源: 界面 分类: 光伏 作者: 曹恩惠

根据2015年年报,这家公司经审计的净利润指标涉及退市风险警示情形已消除,已向上交所提出撤销退市风险提示申请。这意味着,根据相关工作流程,*ST海润最快可于本周恢复“海润光伏”的股票简称。

解除退市风险给这家争议颇多的企业挽回了一点颜面。但对海润光伏而言,今年或还会经历不少“折腾”:好不容易扭亏的业绩何时能坐稳?官司缠身何时可休?公司一把手之空缺何时能补?

值得肯定的是,海润光伏去年的“保壳之战”打得还是比较成功。年报显示,海润光伏在去年实现营业收入60.89亿元,较2014年增长22.80%。实现净利润0.96亿元,成功填补了公司在2014年留下的9.48亿元的亏损缺口。

2011-2015公司净利润情况

2011-2015公司净利润情况

海润光伏业绩的“噩梦”始于2011年。是年,为了顺利实现借壳上市,公司曾经的大股东江苏阳光集团做出了三年的高额业绩承诺。怎奈公司在第一年就未实现目标,并由此走上了下坡路。

事实证明,“堕落”是迅速的。从2011年盈利4.02亿元到陷入亏损,海润光伏只用了两年的时间——2013年,海润光伏当年的净利润亏损2.03亿元。2014年,其亏损幅度扩大至9.48亿元,并因此“戴帽”。

纵观公司的业务结构便不难发现,亏损主要源自于太阳能电池片与太阳能组件这两大主营业务的起伏不定。海润光伏的主营覆盖五大业务:太阳能电池用单晶硅棒/片、多晶硅锭/片、太阳能电池片、太阳能组件与太阳能光伏电站。其中,太阳能组件与太阳能电池片业务对公司的业绩贡献度几乎一直维持在前两位。尤其是太阳能组件业务,其每年的营收占比均能保持在50%以上。

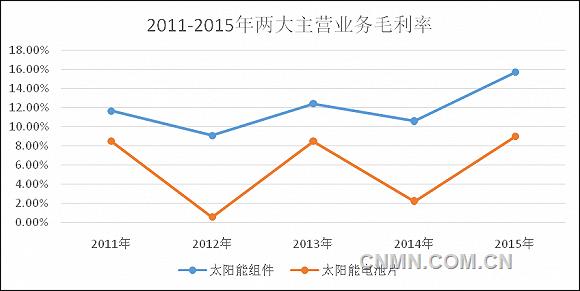

2011-2015年两大主营业务的毛利率情况

2011-2015年两大主营业务的毛利率情况

然而,2011至2014年,海润光伏遭遇了组件与电池片业务毛利率极其不稳定的状况。2011年,上述两项主营业务的毛利率分别为11.65%、8.51%。2014年,其数值分别滑落至10.61%与2.22%。但在2013年时,组件与电池片业务毛利率又有起色,分别为12.43%与8.50%。

2015年,海润光伏之所以能够顺利实现扭亏也与这两大主营业务密切相关。组件业务在去年实现营业收入35.15亿元,较2014年增长22.60%,毛利率为15.70%;电池片业务2015年则实现营业收入9.06亿元,同比增长16.97%,毛利率为8.98%。值得一提的是,这两项业务去年的毛利率均达到近五年的新高。

组件与电池片毛利率创新高的背后是该两类产品在去年的产销量有了明显好转。一方面,2015年,公司组件的生产量为944MW,销售量则达到1051MW,产销率为111.33%,较2014年89.65%的产销率有了显著提高。另一方面,公司电池片业务的生产量和销售量均进一步提升,产销率达到34.19%,为2012年以来的最高值。此外,公司在去库存层面也做得不错。上述两项产品去年的库存量分别为28MW、20MW,较2014年分别同比下降53.30%、59.57%。

摘帽依靠政府补助 海润光伏业绩想要持续好转并不容易

公告图片:

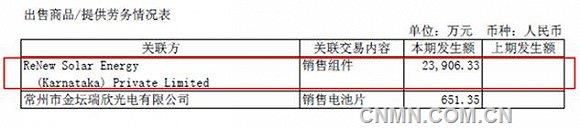

但有一点引起了界面新闻的注意。在本期报告中,海润光伏并未披露主要销售客户的情况,仅以“上述硅片、电池、组件包含部分产业链内部使用”进行说明。而在关联交易一栏,一家名为ReNew Solar Energy(Karnataka)Private Limited的联营企业(海润光伏直接持有49%的股份)则在报告期内向公司采购2.39亿元的组件。在上期,该交易发生额为0。虽然这部分交易额仅占组件全年营收额的6.80%,但这难免会使人产生联想。

当然,公司业绩提升还得益于其在2012年引入的太阳能光伏电站业务。海润光伏的太阳能光伏电站业务主要包括发电和工程施工。工程施工业务为公司在2013年所拓展的业务,该项业务的形成也标志着海润光伏在光伏领域构建了垂直一体化的产业模式。发电业务与电站工程施工的成长性显而易见。其中,发电收入由2012年的0.48亿元增长至2015年的3.27亿元,毛利率为43.47%。而电站工程施工业务在2013年布局之年就为其带来了6.29亿元的营收。去年,该项收入达到9.69亿元,较2014年增长59.51%,并一举超过了电池片业务。

重点主营业务的回暖确实使得海润光伏在今年的经营面上有了些“底气”。不过,公司今年业绩要想延续好转恐怕并不容易。

首先,公司2015年虽说有惊无险地完成扭亏,但公司部分主营业务的盈利能力正在下滑。除组件、电池片、太阳能光伏电站等主要盈利点外,单晶硅片与多晶硅片业务一直为公司的“元老级”业务。然而,这两项业务在去年拖了业绩“后腿”。多晶硅片业务在2015年获得0.17亿元的收入,但该项数据不仅不如2013年的2.60亿元,且其毛利率为-15.94%。另一项单晶硅片业务则干脆在去年没有收入。另外,即便是收入份额较重的太阳能光伏电站发电收入业务,其毛利率也在逐年下降,已由2012年的66.68%降至去年的43.47%。

另外,太阳能电池片和组件业务或将在2016年遭遇降价影响,以致大大冲击公司今年的业绩。在电池片方面,根据台湾调查公司Trend Force所属的Energy Trend 3月份发布的调查报告显示,因美国、日本光伏发电设备设置的高峰期结束,加之中国光伏发电设备并网业务也将于今年6月底结束,综合因素考虑下太阳能电池的全球市场需求在衰退。需求的降低会引发产商为获得订单而打起“价格战”,太阳能电池的价格或将以出乎意料的速度下滑。而在组件方面,据光伏市场信息研究机构PVInsights的样本统计,2016年以来,整体组件价格持续走低。因而,上述两类产品的降价风险最先会蔓延至国内的垂直整合型光伏企业,于是,海润光伏冲击难以避免。

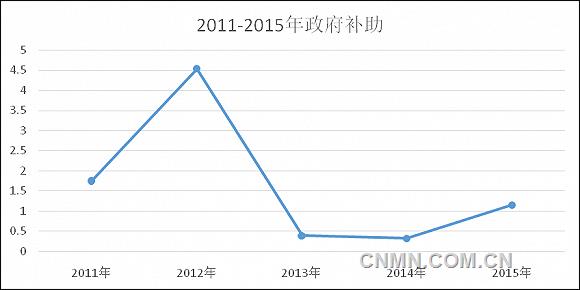

2011-2015年计入当期损益的政府补助

2011-2015年计入当期损益的政府补助

其次,尽管海润光伏去年实现净利润0.96亿元,但其归属上市公司股东的扣非净利润却为-0.96亿元,此为公司该项数据连续4年实现负值。这其中计入当期损益的政府补助一值影响最大。在连续亏损的2013、2014年,公司的政府补助力度达到近5年的最低点,分别为0.38亿元、0.32亿元,远不及2011与2012年的1.75亿元、4.54亿元。而在去年,政府补助力度加大,计入当期损益的数值达到1.15亿元,这也成为了公司扭亏的关键。

再者,作为与母公司产生协同效应的18家重点全资子公司,有一半仍处于亏损状态。其中,以海润光伏(上海)有限公司为首的3家国内全资子公司去年共计亏损1.13亿元,而以S.C.Green Vision Seven S.R.L.为首的6家海外全资子公司(*ST海润的主要海外子全资公司共计8家)去年共计亏损0.95亿元。

海润光伏还需面临的是因官司缠身所带来的预计负债。公司2015年年报显示,其在报告期内未决诉讼或仲裁共计9类事项。其中最为引人关注的是,公司因在2015年1月23日发布十送二十高送转预案误导性陈述、原股东超比例减持情况未依法披露、原股东从事短线交易而引发的中小股东投资损失案,此或为公司带来5126.53万元的赔偿支出。截至2016年4月份,首批17位股民诉海润光伏证券虚假陈述案已经和解,第一期赔款额为67.64万元。

值得注意的是,管理层的不稳定也成为海润光伏的一大困扰。在公司创始人、素有“光伏教父”之称的杨怀进于2015年12月份辞去公司总裁、首席执行官、董事长的职务后,这家公司先后又有两位董事辞职。而为了全力打好“保壳战”,高龄董事李延人“救火”接任董事长职务,但也于本月辞去该职。截至目前,海润光伏尚未公告有新的董事长人选。

责任编辑:周大伟

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。