锌价百尺竿头更进一步

2016年03月28日 10:53 12755次浏览 来源: 南华期货 分类: 期货

在经历了2015年的震荡下跌之后,2016年一季度锌价迎来反弹,成为带动整个有色金属期价上涨的领头羊,尤其是伦锌反弹较为明显,尽管年初没能守住1600点的点位,一度跌至1450点以下,不过好在市场对今年季节性消费需求较为看好,并且供需平衡较2015年逐步趋紧,伦锌在1月底如愿反弹,截至3月22日,已经反弹至1868美元/吨,涨幅超高15%。沪锌连三总体走势也与伦锌趋同,不过收到人民币走势、库存和升贴水的影响,反弹力度大为逊色,只上涨了8%左右,目前在14500元/吨附近震荡。总体而言,下游季节性需求反弹是本轮反弹的核心,而锌精矿的产能收缩,美元指数的回落,以及国内冶炼企业锌精矿加工费的走低,也在直接或者间接提振锌价,因此,我们金属团队认为,作为有色金属中基本面较好的品种,锌价反弹仍有空间,所谓“百尺竿头,更进一步”。

需求端预期改善明显

随着全球经济增长的趋缓,特别是中国国内经济增长放慢脚步,全球市场的需求在整体上尚未摆脱低迷的局面,不过,冬去春来,季节性预期回暖还是能够为市场需求带来一丝暖意,也是本轮市场反弹的核心逻辑。

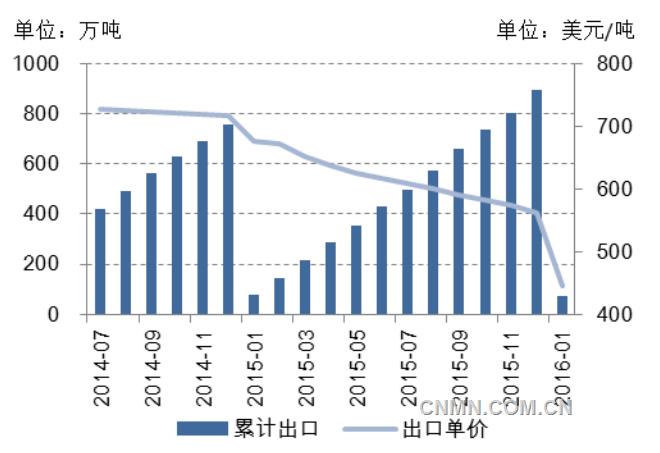

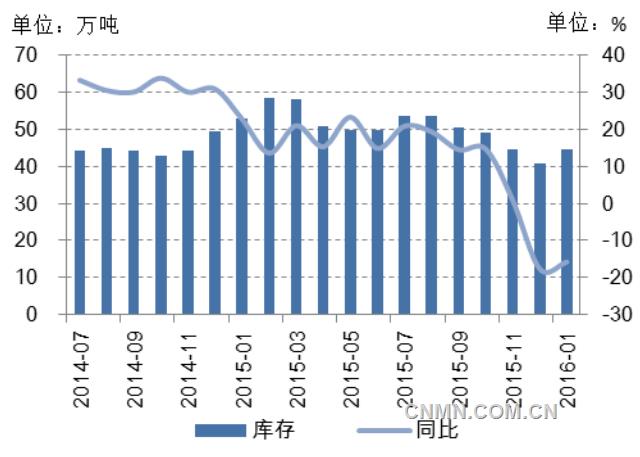

从精炼锌的初级需求来看,重点关注镀锌板的出口和库存。根据海关总署公布的数据显示,2016年1月镀锌板的出口呈现明显的量价回落的格局,在出口量方面,在经历了3年两位数快速增长之后,1月份出口量同比回落了7.84%,而出口单价方面也降至了445美元/吨的低位,不过成本回落是一个原因,同时相比国内进出口情况来看,略好于总体出口状况,1-2月份累计出口总额降了13.10%。预期出口在3月份将会得到较为显著的改善。另外从企业的成品库存来看,由于前期价格下跌带来较为明显的库存压力,生产企业囤货意愿不强,普遍通过降低企业库存来减少存货贬值的压力,1月份库存较去年同期萎缩超过15%。因此,一旦下游外贸订单回暖,对镀锌板的需求将会大幅走高,开工率提升将会促进精炼锌的需求上升。尽管当前外部市场需求尚未得到实质性的改善,汇率等短期性的因素对出口影响也很大,但是企业低库存的模式也为沪锌需求提供更大的爆发空间,季节性需求预期改善仍然是支撑当前锌价走势的主要逻辑,只是前期的弱势和经营风险延长了镀锌板生产商对下游市场改善的反应时间,季节性需求改善需要拭目以待。

镀锌板( 带)出口量价回落

资料来源: 海关总署 南华研究

国内企业囤货意愿不强

资料来源: 国家统计局 南华研究

从终极消费端来看,目前房地产行业和汽车行业出现明显的改善。房地产市场销量的走高已经在国内宏观部分得到体现,这里不再赘述,不过从房地产开发累计投资额的情况来看,1-2月份有显著的反弹,至少是扭转了此前的单边下行走势,或许有望在此企稳。汽车市场在2015年经历明显的产量同比萎缩的阶段,一直到年底才重拾升势,1-2月份稳步增长,后期随着汽车企业开工率的走高,这种回升态势还将延续,对镀锌板以及精炼锌的需求来说,不啻为一个利好,这也是我们对下游季节性需求预期乐观的主要原因。

供应端收缩或是未来驱动力

需求端的改善应该说是季节性现象,是短期行为,原因在于目前国内外经济增长亚健康的状态尚未改变,而经济要迈向持续增长也并非能够一帆风顺,因此需求端的改善目前并不具备可持续性。2016年需要更多关注的是在供应端,这或将是未来锌价能够走出低迷的主要驱动力。

从锌精矿的供应来看,在当前锌价总体低迷背景下,低品味,高成本的国内锌精矿要想重新投产,客观条件并不具备,产量料将继续维持负增长的格局。而1-2月份进口锌精矿大幅回落,与去年进口量大幅上升导致的库存高企有关,也与1-2月份国内春节假期有关,同时也受到外矿关闭的影响。此前有报道称,“由于Century、Lisheen,Magellan等矿山的关停以及嘉能可的减产,专业机构预计2016年全球锌精矿供给减少量将扩大至68.1万吨。”矿山减产已经开始真正影响到整个产业链的供应端。

从精炼锌的供应来看,尽管2015年国内精炼锌累计产量仍然维持约6%的增速增长,但是增幅却是在不断放缓,限产保价是主观意愿,而锌精矿供应萎缩也是客观事实。

1~2月份受节假日影响,精锌产量会受到一定影响,不过通过大幅增加精炼锌进口也能够缓解国内需求。根据海关数据显示,1-2月份国内精炼锌进口量达10.40万吨,同比增幅超过150%。同时国产矿TC费用的逐月走低也在打压冶炼企业的生产积极性。国内矿产量总体维持平稳增长,因此TC费用一直维持在5400左右的均值变化不大,而进口矿进口量波动较大,外矿减产预期也是一个重要的影响因素,进口矿TC费用自去年下半年以来持续回落。此前Teck和嘉能可已经敲定2016年锌精矿加工费的长协价为188美元/吨,较2015年245美元/吨的长协价已经大幅下调,折合人民币在4000元/吨左右,低于大部分冶炼企业的生产成本,这会显著降低冶炼企业的生产积极性,使得2016年精炼锌的供应趋紧的担忧加剧,这也是锌价能够相对乐观的原因。

汇率是库存大挪移的推手?

单纯从显性库存的走势来看,从LME市场向SHFE市场迁移的趋势非常明显。数据显示,LME市场库存从去年10月份的56万吨降至目前不到45万吨的水平,同期SHFE市场从5万吨升至目前约17万吨的水平,差不多刚好能够抵消,是巧合还是有意为之?

我们金属团队认为,精炼锌进口贸易,需求增量低于供应增量等都是国内精炼锌库存逐步高企的原因,其中进口贸易是主要原因。中国央行在去年8月份推行的人民币中间价改革引发人民币的大幅贬值,并且随着国内经济增长数据的疲软以及股市的大跌,加大了市场对人民币的预期,人民币兑美元持续走低,此时沪伦比价持续走高,一度攀升至8.8左右,进口贸易利润打开,从LME市场搬运库存到SHFE市场交割的套利持续展开,国内显现库存因而持续走高。直至去年12月底,套利窗口才关闭,库存处于持续增长之中,而年底下游企业的停产也在一定程度上增长了这种趋势。不过,随着下游市场重新复工,这种库存增加的局面有望持续缓解。

笔者认为,支撑一季度价格反弹的因素仍将继续影响期货价格的走势,因此二季度前半段仍将维持上涨的格局,考虑到后半段精炼锌的季节性需求放缓,以及其他有色金属对锌的拖累,限制了其上涨的空间,甚至会有所回调,因此锌价上升的空间还是较为有限的,期锌价格需要在更长的时间来赢得上涨空间。从价位上来看,我锌价为在冲上15000元~15500元/吨的区间,二季度会维持在13500元~15500元/吨之间震荡。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。