【锂】中国动力电池2015年出货达15.7Gwh 三元锂近3成

2016年03月01日 11:0 5384次浏览 来源: 第一电动网 分类: 锂

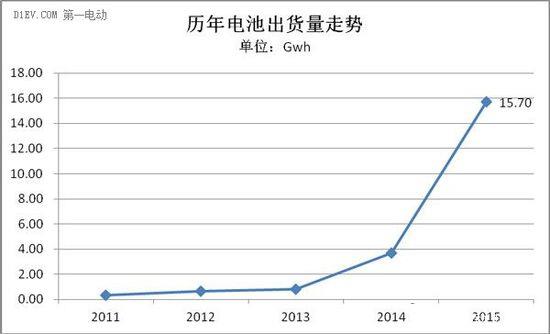

2015年新能源汽车产量达37.9万辆,伴随其爆发式增长,电池出货量也呈现较强走势。从近5年动力电池走势看,2014年之前,电池产量都低于1GWh,产量仅维持小幅增长。直到2014年动力电池出现小幅提升,达3.7GWh,再到2015年攀升至15.7Gwh,同比增长3倍之多。政策红利激活私人消费市场,拉动新能源汽车爆发式增长,使得电池整体出货量剧增。(注释:以下动力电池数据源于新能源汽车产量与其搭载的电池容量乘积。由于未考虑其他影响因素,总体实际产能会略高于此。电池产量计算公式:车型搭载电池容量*车型产量)

2015年动力电池出货量达15.7Gwh 三元锂电近3成

资料来源:中汽中心、第一电动研究院

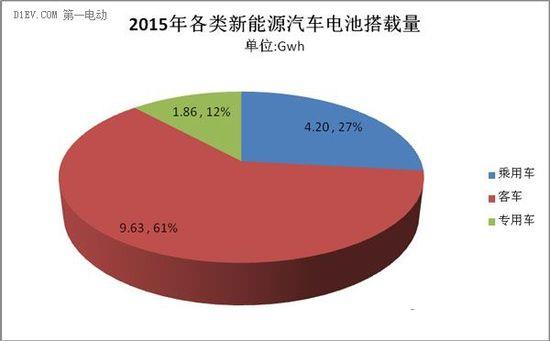

细分不同车型看,源于新能源客车对电池需求本身就高于其他车型,外加2015年各大车企追逐政策红利,对新能源客车的产能倾斜(尤其是6-8米纯电动客车),使得新能源客车搭载电池量依旧占据市场主力,达9.63Gwh,占全年总电池产量的61%;对应新能源乘用车搭载电池量为4.2Gwh,占比总量的27%;纯电动专用车搭载电池量达1.86Gwh,占比仅10%。

2015年动力电池出货量达15.7Gwh 三元锂电近3成

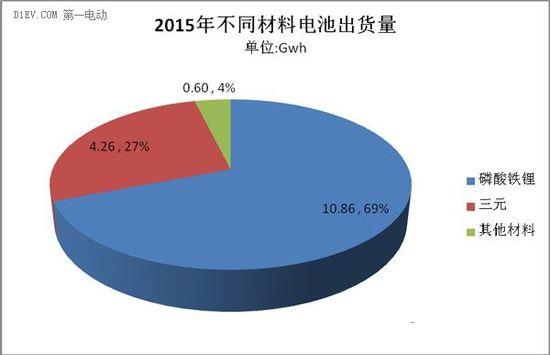

根据不同电池材料看,2015年磷酸铁锂电池出货量达10.86Gwh,占据市场近69%份额;对应三元材料电池出货量为4.26Gwh,占比27%;而对应锰酸锂、钛酸锂、超级电容、镍氢电池等其他材料电池出货量仅0.6Gwh,占比4%。

2015年动力电池出货量达15.7Gwh 三元锂电近3成

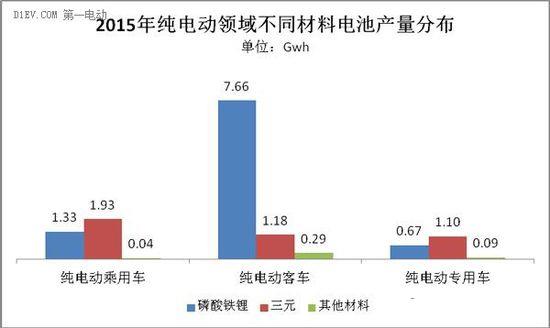

细分纯电动车型看,客车领域,主要以搭载磷酸铁锂电池为主,出货量达7.66Gwh,占比纯电动客车电池量的84%,对应三元材料电池仅1.18Gwh,占比12.9%,而其他材料(太散了、锰酸锂、镍氢电池等)电池量达0.3Gwh,占比仅3%;乘用车领域则与客车不同,电池类型则以三元材料为主,电池出货量达1.93Gwh,对应磷酸铁锂电池出货量1.33Gwh,两者相差仅0.6Gwh,在其他材料电池分布中,则主要是锰酸锂电池,出货量仅0.04Gwh,占比1%市场。专用车领域,电池类型分布于乘用车类似,以三元电池为主,与磷酸铁锂电池占比相差不大,两者出货量分别为1.1Gwh和0.67Gwh。

2015年动力电池出货量达15.7Gwh 三元锂电近3成

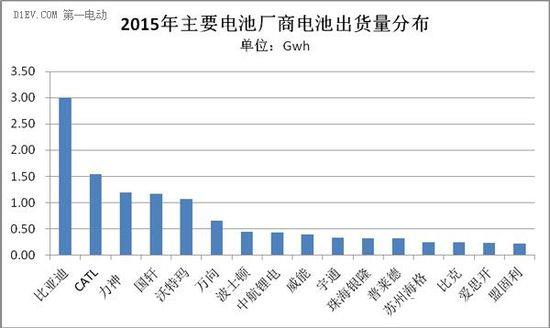

分电池厂商看,2015年全年出货量超过1Gwh的厂商仅5家:比亚迪、宁德新时代(CATL)、力神、合肥国轩高科、沃特马。5家厂商累计电池出货量达8Gwh,占比总量的近5成。

2015年动力电池出货量达15.7Gwh 三元锂电近3成

细分看,作为新能源车企领域的佼佼者——比亚迪,在电池方面的布局早已延伸至各个部分,从上游锂矿资源,电池材料到电池Pack及部件,电机电控等都有涉足。2015年电池出货量更是位居行业首位,达3Gwh,占据市场26%份额。比亚迪电池厂商生产电池类型基本全是磷酸铁锂,只有少量三元材料电池用于插电式乘用车车型。

此前,比亚迪总裁王传福曾透露,比亚迪新能源车2015年实现的产值达到220亿元,历史上首次超过传统汽车的销售贡献(190亿元)。预计到2020年,新能源车会成为比亚迪汽车销售的绝对主力。此外,在建造新的电池生产项目,预计新项目的产能将是10GWh。

2015年动力电池出货量达15.7Gwh 三元锂电近3成

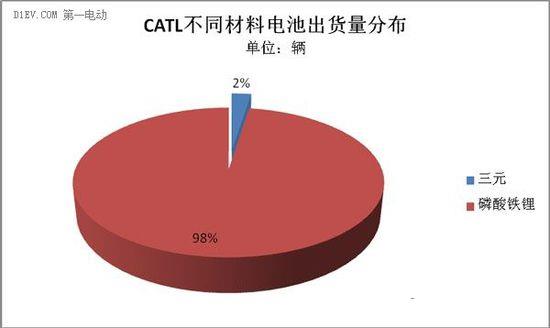

位居第二位的宁德新能源电池出货量达1.6Gwh,电池类型主要以磷酸铁锂为主,占据厂商98%份额,三元电池则仅占2%。CATL主要面向客户包含客车和乘用车企业,其中,乘用车企业主要有上汽和华晨宝马,客车企业则主要涵盖郑州宇通、厦门金龙、湖南南车时代、中通等。

值得注意的是,此前工信部为进一步提高新能源汽车产品技术门槛,组织开展对三元锂电池客车车型在安全标准体系下评估,由此暂停三元锂电客车列入新能源汽车推广应用推荐目录。

此举措势必对部分电池厂商有所影响,其中2015年新能源客车搭载三元电池的主要生产商包含三星、中航锂电、LG、山东威能等。

责任编辑:李峒峒

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。