效益缩紧 铅锌行业亟待突围

2016年01月18日 9:12 7265次浏览 来源: 中国有色金属报 分类: 铅锌资讯 作者: 程小勇

2015年已经过去,在中国经济持续放缓,全球经济遭遇冲击,新兴市场动荡的背景下,铅锌需求也在风雨中走过了2015年。由于产能过剩,铅锌价格“跌跌不休”,在2015年甚至创下2008年金融危机以来的新低。

在产能过剩、劳动力成本增加的情况下,铅锌行业亏损面不断扩大,部分公司被迫减产停产,企业效益明显下降。这时候中央提出“供给侧改革”,但是由于供给侧改革并非是简单的关停产能,主要是提高有效供给,因此铅锌企业需要转型升级,提高产品附加值,或者开发能够满足高新技术需求或者新应用领域的产品,以便提高核心竞争力。

目前企业减产和停产只是权宜之计,在响应中央供给侧改革号召的同时,需要进一步压缩成本,减少存货,以便获取现金流,支撑企业在行业寒冬中生存下来。且在2016年消费无法明显改善的情况下,实现自身产业升级,上下游一体化经营、多元化经营或者提高产品附加值,做精做深产业链才是企业发展壮大的根本之计。

行业效益持续紧缩

受铅锌价格持续下跌的影响,铅锌行业主营业务和利润均出现下降。统计数据显示,2015年1~10月铅锌矿采选行业实现主营业务收入累计达到947.3亿元,较2014年同期下降了6.66%;同期实现利润80亿元左右,较2014年同期大幅下降16.22%。

在上游铅锌矿采选行业陷入困境的同时,中游铅锌冶炼行业也遭遇经济增长放缓和需求萎缩的冲击。然而,由于铅锌矿加工费处于高位,铅锌矿冶炼行业依旧有利润,不至于出现大范围亏损。数据显示,2015年1~10月铅锌矿冶炼行业实现主营业务收入2281.5亿元,较2014年同期增长5.9%,较2014年增幅还略微上升两个百分点,但是较2015年上半年9%的增幅明显收缩。与此同时,2015年1~10月铅锌冶炼行业实现利润34.4亿元,较去年大幅增长41.54%,这主要得益于加工费高启和财务成本的下降。

2015年1~10月,铅锌冶炼行业主营业务成本较2014年同期增长6.09%,但是在中央稳增长措施下,持续宽松的货币政策导致企业利息支出下降,财务费用增速明显放缓。数据显示,2015年1~10月,铅锌冶炼企业财务费用较2014年同期增长1.59%,明显低于主营业务成本的增速。

从毛利率来看,铅锌采选行业毛利率远高于铅锌冶炼毛利率。数据显示,2015年8月份,铅锌采选和冶炼毛利率分别为18.22%和6.13%。

从产成品存货来看,2015年铅锌矿山去库存、去存货较铅锌冶炼行业力度要大。数据显示,2015年1~10月铅锌采选行业产成品存货为40.7亿元,较2014年同期下降6.14%,但是较2015年上半年高达17%的降幅,去存货明显放缓,这导致铅锌矿还需要在2016年去存货、去库存;与此同时,铅锌冶炼行业产成品存货为141.4亿元,较2014年同期略微下降3.02%。

固定资产投资放缓

有色金属行业的固定资产投资也经历连续下滑,2015年前11个月,有色金属工业累计完成固定资产投资6270.0亿元,同比下滑2.6%,而2014年同期则是增长5.2%。从产业链来看,矿山、冶炼和加工项目完成的投资均下降。2015年前11个月,有色金属矿山项目完成固定资产投资1091.7亿元,同比下滑2.6%;冶炼项目完成固定资产投资1668.0亿元,同比下滑5.5%;加工项目完成固定资产投资3510.3亿元,由2014年同期增长17.7%转而同比下滑1.2%。

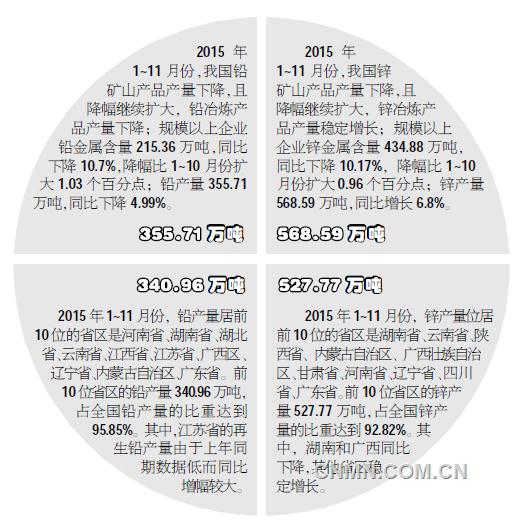

国家发改委发布的最新数据显示,2015年1~11月,全国十种有色金属产量4705万吨,同比增长7.5%。其中铅产量356万吨,下降5%,降幅同比收窄0.9个百分点;锌产量569万吨,增长6.8%,提高2.4个百分点。2015年11月份,全国十种有色金属产量同比增长1.4%,增速同比回落6.5个百分点。其中,铅产量下降8.8%,降幅同比扩大7.8个百分点;锌产量下降2.4%,2014年同期为增长5.4%。

环保政策倒逼铅产业改革

2015年全球精铅产量下滑缘由之一是来自中国冶炼产量的减退。2016年,中国政府对于环保方面的监管还将继续加码,大量中、小型铅冶炼企业生产环境将更加严酷,预计会有更多企业生产由地上转为地下,甚至搬迁到偏远地区。

2015年7月,中国政府对再生铅生产企业增值税退税政策进行调整,将原来的50%退税额度下调至30%,由此大量合规铅冶炼企业利润下降。由于产业集中度较低,技术实力和盈利状况不佳,小型铅冶炼企业受新《环保法》实施的冲击明显更大,国内铅产出收缩主要来源于规模较小的铅冶炼企业,而大型铅冶炼企业开工率却有升无减。世界三大精铅主产区中国、美国和欧洲中,美国再生铅占比一直保持在90%以上,欧洲也在70%附近,而中国再生铅占比只有不到40%。

再生铅方面,就目前的情况而言,环保仍然处于较为严格的状态中,很多冶炼厂仍然处于停厂状态中,一些正在生产的冶炼厂由于亏损生产,也表示欲将停产,部分接有长单的厂家只能勉强维持生产。近期福建成环保检查重灾区,福建当地冶炼厂基本被关停。

山东多数冶炼厂仍然处于停产期,何时恢复生产仍然未知,河北、河南等地区厂家也多消化库存为主,对废电瓶采购较少。

2015年以前,中国精铅产量出现下滑主要原因受矿产原生铅产量下滑所致,再生铅占比虽然只有30%左右,但呈现逐年走高趋势。据相关机构统计,2014年中国再生铅产量达160万吨,同比增长6.7%,占全年精铅产量的37.2%。然而,2015年下半年,随着环保监管力度的提升和再生铅行业税收政策的调整,合规再生铅企业开工率直线下降,至10月开工率达年内最低24%。

铅锌消费亟待改观

在中国人口红利逐渐消散、环境污染越发严重,全球贸易不断萎缩的背景下,中国原来依靠低端制造业、出口导向、高投资的增长模式难以为继,其中有一个指标可以反映出当前中国经济投入和产出比例不断下降。

在2009年“4万亿投资”和“10万亿贷款”的强刺激下,中国经济曾经维持过两个季度的10%以上GDP增长,然后就掉头向下。近几年,每年政府都会出台一些保增长的刺激措施,但GDP增长率仍然一路下行。2011年到2014年的4年,GDP增速分别是9.2%、7.8%、7.7%、7.4%。2015年第一季度进一步降到7.0%。这意味着靠海量投资和净出口驱动高增长的旧常态无法维持,已经是一个既成的事实。

根据对部分发达国家走过刘易斯拐点,并从人口红利踏入人口负债的经济增长周期分析,我们预计2016年至2020年中国经济增速很大概率继续放缓至6%左右,甚至不排除步入5时代,由此中国对铜消费的增长会进一步减速。

从工业化和城镇化周期来看,以史为鉴,西方国家工业化过程中对铜、铅锌等大宗工业原材料消耗的变化规律对于中国工业化过程中铜消费变动规律有很大的借鉴意义。通过数据对比发现,全球矿业发展与工业化进程密切相关,具有与全球经济发展周期基本一致的显著的周期性特征。过去的100多年,大概15%人口的西方国家在完成工业化的过程中,曾经消耗的世界资源量占全球的60%左右。

目前有两大原因导致铅铅蓄电池销售放缓:一方面,国内电动自行车已经处于饱和的状态,而电动汽车由于充电桩的问题尚没有办法大规模推广;另一方面,随着锂电池技术的成熟,笨重的铅酸电池被锂电池替代消费的情况越来越多。

国家统计局数据显示,占比铅初级加工领域80%以上的铅酸蓄电池产量经历了近年来的连续增长后,2015年开始出现下滑。2015年1~10月,中国铅酸蓄电池产量1708.6万千伏安,2014年同期为1818.2万千伏安,同比下降6.0%。其中占比超过70%的动力型、起动型蓄电池开工率从年初高点逐渐走低,只有占比20%的固定型蓄电池开工率稳中有增。

镀锌的消费比例最高,占到锌总消费量的55%左右。主要用于房产基建、汽车船舶等等。2015年尽管房屋销售出现持续回暖,但是房地产业新开工面积、施工面积持续同比下滑,而其他主要消费领域如基建、汽车、船舶和电网等行业对镀锌消费的增长也不尽如人意,难有对镀锌消费有很强的拉动作用。

2015年镀锌企业的行业状况可谓并不尽如人意,此外一些生产商无法回笼资金,其削减销量以避免更多损失。但由于铁路、公路等基建可能在2016年还是固定资产投资发力点,因此预计2016年基建投资对镀锌消费不会出现进一步萎缩。但由于基建只是托底,再加上地产行业去库存,新开工面积也不会大幅跳升,而造船等行业继续处于寒冬季节,因此镀锌消费改善程度亟待改观。

2015年度铅锌行业大事回顾

财政部决定将对铅蓄电池征收4%消费税

2015年1月27日,财政部、国家税务总局发布《关于对电池、涂料征收消费税的通知》通知称,自2015年2月1日起,对电池、涂料征收消费税,但对锂、燃料等动力电池免征消费税。通知还明确,2015年12月31日前对铅蓄电池缓征消费税;自2016年1月1日起,对铅蓄电池按4%税率征收消费税。

14家企业入围第三批铅蓄电池行业准入名单

2015年2月4日,根据《铅蓄电池行业准入条件》、《铅蓄电池行业准入公告管理暂行办法》,经企业申请、省级工业和信息化主管部门初审、专家审核、工业和信息化部与环境保护部复核以及网上公示等程序,现将14家《符合<铅蓄电池行业准入条件>企业名单予以公告。

工业和信息化部环境保护部根据《铅蓄电池行业准入条件》、《铅蓄电池行业准入公告管理暂行办法》,经企业申请、省级工业和信息化主管部门初审、专家审核、工业和信息化部与环境保护部复核以及网上公示等程序,发布了《符合<铅蓄电池行业准入条件>企业名单(第三批)》。

新建铅锌矿山标准大幅提高

2015年3月,《铅锌行业规范条件(2015)》已经正式发布,新建铅锌矿山的标准大幅提高。业内人士认为,条件的发布有利于行业加快整合。根据规范条件,新建小型铅锌矿山规模不得低于单体矿10万吨/年(300吨/日),服务年限须在10年以上,中型矿山单体矿规模应大于30万吨/年(1000吨/日)。采用浮选工艺的矿山企业其矿石处理能力应不小于矿山开采能力。

欧亚经委对废旧贵金属和铅矿石进口临时实行零关税

2015年4月22日,欧亚经济委员会在新闻发布会上称将对废旧贵金属和铅矿石口临时实行零关税。零关税将从2015年5月25日实行到2017年5月24日。欧亚经济委员会贸易部部长斯列普涅夫说,铅矿石和铅精矿是生产精制铅的原材料。目前原材料的成本普遍高于最终制品的成本,实行零关税有助于降低成本提高生产收益率。他说,目前铅精矿主要是由哈萨克斯坦、俄罗斯和塔吉克斯坦的企业生产,但是这远不能满足市场需要。大部分铅精矿是在南美洲的危地马拉、秘鲁和墨西哥等地生产。

嘉能可宣布减少锌产量

嘉能可2015年10月9日表示,由于锌价太低,公司将把全球锌产量削减50万吨,相当于其年度锌产量的约三分之一。随后,锌价上涨超10%。嘉能可是全球最大的锌矿开采商。2015年全年铅、锌矿产量目标将分别下调5万、10万金属吨。

铜陵地区再次发现新型铅锌矿

继铜陵姚家岭发现大型铜铅锌矿后,2015年10月19日,安徽省国土厅表示,安徽省又在铜陵地区发现一新型中型铅锌矿,预计提交中型矿产地1~3处,333类铅锌矿资源量40万吨、银资源量80吨。相关负责人介绍,荷花山铅锌银多金属矿是安徽省在找矿程度较高的铜陵地区又一重大发现,该区具有很好的找矿远景,预测铅锌银资源量可达大型(50万吨以上),开创铜陵地区又一新型成矿类型——低温热液微粒型角砾岩性铅锌银多金属矿型,对该地区下步找矿工作具有指导意义。

中国锌行业2016年计划减产精锌50万吨

2015年11月20日,10家中国锌行业骨干企业代表上海召开了锌产业运行形势分析座谈会。经过充分讨论,与会企业代表达成共识,并向全行业发出倡议:控制锌总产量,计划减少2016年精锌产量50万吨,同时,还将采取其他有效措施维护企业和行业利益。锌行业成为继稀土行业之后第二个倡议限产保价的金属行业。

葫芦岛有色股权结构发生重大变化

2015年12月,中国冶金科工集团有限公司与辽宁省葫芦岛市人民政府、葫芦岛市国有资本投资运营有限公司签署《国有股权无偿划转协议书》。根据该协议书的规定:中国冶金科工集团有限公司将其所有的中冶葫芦岛有色金属集团有限公司24%的股权无偿划转给葫芦岛市国有资本投资运营有限公司。划转后中冶葫芦岛有色金属集团有限公司的股权结构为:葫芦岛宏跃集团有限公司占35%,中冶集团持股由原先的55%降至31%,葫芦岛市国有资本投资运营有限公司占24%,辽宁省国有资产经营有限公司占10%。本次股权调整完成后,葫芦岛宏跃集团有限公司将成为葫芦岛有色金属集团有限公司第一大股东。

责任编辑:付宇

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。