发电成本提高或成为助推铝价的第三推手

2017年08月18日 17:9 5555次浏览 来源: 中国有色网 分类: 铝资讯

因受供给侧改革和采暖季限产预期影响,期铝价格近日突破16500元/吨,创5年以来新高,同时现货库存累计增加至140万吨以上,同样达历史高位,铝价走势与基本面严重背离。虽然当前电解铝基本面尚未构成良好支撑,但随着发改委后续对自备电厂管理从严,电解铝生产成本将显著增加,容易再次诱发资金介入炒作,长期利多因素更加显著。

从2017年第四季度开始,违规产能清退、采暖季限产、下游消费开始好转以及环保和自备电厂补缴政府性基金使得原材料成本的上涨,铝价或将再创新高。

利用自备电厂加之不上网的低于全行业的平均电价的优势,信发、魏桥等民营企业迅速扩张电解铝产能,成为行业的龙头企业,但恶性扩张随之也带来了产能过剩等不利于行业发展的影响。随着电厂以及电解铝的产能的严重过剩,供给侧改革随之而来,在补缴自备电厂政府性基金以及清理违规自备电厂的政策下,自备电从“香饽饽”变成“众矢之的”,民营龙头企业将会面临新的考验。从另一角度考虑,缴纳基金的实施将会使得电解铝生产成本扁平化并且重心上移,有助于铝价的上涨,在电解铝供改以及采暖季限产的两大推手下,铝价从9700元/吨涨至16500元/吨,基金缴纳或将成为助推铝价的第三大推手。

7月25日,在国家发改委和国家能源局召开的电改吹风会上,国家发改委和国家能源局将提出针对自备电管理的解决措施,查处违法违规建设的自备电厂,全面清理自备电厂欠缴的政府性基金及附加,督促所有自备电厂公平承担社会责任。

截至2016年底,全国企业自备电厂装机容量超过1.42亿千瓦,较2015年同比增长16%,占全国电力总装机的8.6%。其中,自备煤电机组装机容量1.15亿千瓦,占全部自备机组装机总容量的81%。2017年5月,国家发展改革委、国家能源局下发《关于开展燃煤自备电厂规范建设及运行专项督查的通知》,并会同工业和信息化部、财政部、环境保护部等部门赴新疆、山东、内蒙古、江苏、广西、甘肃等地开展了燃煤自备电厂规范建设及运行专项督查。

其中新疆、山东、内蒙古、广西、甘肃为电解铝及燃煤自备电厂的集中地,电解铝运行年产能共计2383万吨,占全国电解铝总产能的64%左右,其中使用自备电占比91.9%。

表1、涉及地区电解铝及自备电情况

据了解河南地区自备电厂缴纳上网费0.08元/度,政府基金0.06元/吨。我们同比类推此次缴纳政府性基金为0.06元/度,按照生产1吨电解铝使用13500度电计算,所涉及铝企单单因电价影响成本上涨810元/吨,全国电解铝生产平均成本上涨520元/吨。目前电解铝生产完全成本主要集中在13300-13800元/吨,缴纳政府基金后成本上涨至13800-14300元/吨,成本中枢明显上移。

表2、当前全国电解铝生产完全成本试算(元)

据了解,广西、山东大部分铝企以及新疆个别铝企自备电厂均不缴纳政府性基金,已出文件也尚未提及从何时开始补缴,但是可以确定的是,此政策的执行利好铝价,并有利于从根本调整产业结果,规范产业体系。

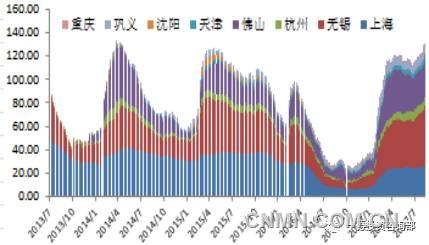

目前铝价的走高多为对后期铝市乐观的预测导致资金的流入,基本面尚未形成有力支撑,据我的有色统计,目前铝锭市场现货10地库存突破140万吨,达到一个历史高位,而铝下游开工率仅有56%左右,短期内我们预计铝价震荡偏强走势。

图1、铝锭现货库存(万吨)

四季度开始,违规产能的彻底清退、采暖季限产的实施,预计2017年年底电解铝运行产能约3400万吨,由于电解铝复产的高成本,我们预计采暖季限产产能复产启动可能不大,在政策的强压下新投产产能也将会有所抑制,预计2018年电解铝产量可控制在3700万吨左右。据国家统计局统计,2016年中国电解铝消费3210万吨,按照2017年下游消费8%的增速,预计2017年中国远虑消费3470万吨,在国家促进铝消费的前提下,预计2018年电解铝消费量可达到3800万吨,电解铝供应将会出现出口。除此之外,环保导致原材料价格的上涨、自备电基金缴纳的预期推动生产成本的上涨,我们预计长期铝价利多因为更为显著,价格有望连续创造新高。

责任编辑:王慧

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。