铝应用领域表现较好支撑铝消费持续增长

2017年08月01日 8:40 7009次浏览 来源: 中国有色金属报 分类: 重点新闻 作者: 莫欣达

中色铝冶炼产业景气指数监测结果显示,2017年6月,中色铝冶炼产业景气指数为45.85,位于“正常”区间;先行合成指数为75.61,连续6个月回落。近13个月以来中色铝冶炼产业景气指数见表1。2017年上半年,铝冶炼行业产业政策趋紧、环保要求愈严,供应侧结构性改革效果逐步显现;铝价上涨,原材料价格推动生产成本高企,使得行业效益好转但尚处微利;铝应用领域表现较好,支撑铝的消费持续增长;铝材出口有所回升,但复杂多变的国际贸易形势给出口带来诸多不确定性。

景气指数持续小幅回落,但仍位于正常区间

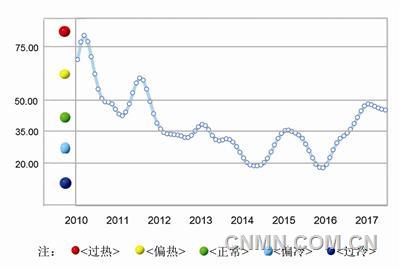

中色铝冶炼产业月度景气指数显示,自2017年以来,景气指数逐月回落,6月达到45.85,较1月下降2.91点,但仍位于“正常”区间中上部。中色铝冶炼产业月度景气指数走势见图1。

由中色铝冶炼产业景气信号灯(见图2)可见,2017年6月,在构成铝冶炼产业景气指数的10个指标中,商品房销售面积处于“正常”区间;铝冶炼投资总额、M2、发电量、电解铝产量和铝材出口总量等5个指标处于“偏冷”区间;LME铝结算价、氧化铝产量、主营业务收入和利润总额等4个指标处于“偏热”区间。

先行合成指数持续下降

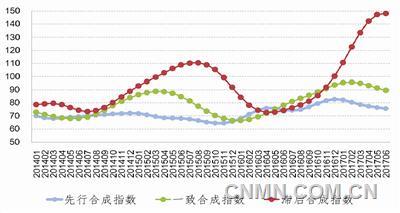

2017年6月,中色铝冶炼产业先行合成指数为75.61,较1月下降6.6点,中色铝冶炼产业合成指数曲线见图3。构成先行合成指数的5个指标呈现4升1降的走势。其中,LME铝结算价同比增长22.46%、M2同比增长9.75%、商品房销售面积同比增长5.51%、发电量同比增长5.97%、铝冶炼投资总额同比下降6.1%。

行业运行特点及形势分析

一是铝冶炼行业产业政策趋紧、环保要求愈严,供应侧结构性改革效果将逐步显现。截至2017年6月底,清理整顿电解铝行业违法违规项目专项行动过半,其中企业自查和地方核查阶段已完成,7月份将进入专项督查阶段。该政策是有史以来调控力度和问责态度最严格的一项,在建项目处置迅速、建成违规也在陆续停产。2017年前5个月,铝冶炼行业完成固定资产投资194亿元,同比下降11.3%,较前4个月降幅(-8.7%)扩大了2.6个百分点。

同时,环保要求及措施也愈加严格。2017年2月,环保部要求京津冀及周边地区“2+26”城市的铝冶炼等企业在今年采暖季实施错峰生产,启动时间与清理整顿专项行动完成时间相距1个月左右,这两项政策对供应侧的影响将最为显着。此外,2017年5月,环保部还拟对“2+26”城市的铝冶炼等企业二氧化硫、固体颗粒物等大气污染物排放大幅提高执行标准,并要求现有企业自今年10月起就要执行特别排放限值,而目前大多数企业都要通过增加环保设备才能达标,将导致企业投资及运营成本进一步提升。

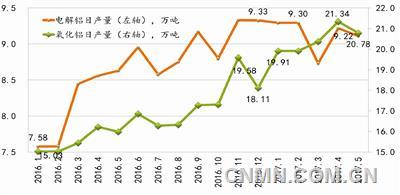

二是铝冶炼产品产量增长、库存高位运行,上半年铝市仍有小幅过剩。2017年前5个月,全国累计生产电解铝1386万吨,同比增长8.8%,生产氧化铝3090万吨,同比增长20.75%。2017年5月,电解铝、氧化铝月度日产量为9.22万吨、20.78万吨,均处于历史高位。铝冶炼产品月度日产量变化情况见图4。

与此同时,2017年二季度以来,铝锭现货库存量处于历史高位,最高于6月超过125万吨,较今年初、较去年同期都有显着提高。2016年铝锭现货库存变化情况见图5。

三是铝价上涨,原材料价格推动生产成本高企,企业效益好转但尚处微利。2017年上半年,上海期货交易所铝现货和3个月期铝主力合约均价分别为13685元/吨、13809元/吨,同比分别上涨18.9%、20.3%;国内氧化铝平均价格为2676 元/吨,同比上涨43.9%。2016年以来沪铝3个月期货价格走势见图6。

但与此同时,随着原材料价格上涨、环保压力增加,2017电解铝行业平均含税完全成本超过13600元/吨,同比增幅超过10%。可见,铝价上涨虽有助于效益改善,但成本也在增加,行业尚处微利运营。2017年前5个月,铝冶炼行业实现主营业务收入2437亿元,同比增长33%;盈利105亿元,同比增长213%;资产负债率72.9%,去年同期为76.5%;销售利润率4.3%,去年同期为1.8%。

四是铝应用领域表现较好,支撑铝的消费持续增长。2017年前5个月,铝消费两大主要领域房地产和汽车行业表现良好。其中,房屋施工面积同比增长3.1%、新开工面积同比增长9.5%、全国房地产开发投资同比增长8.8%;汽车产量同比增长4.5%,综合拉动电解铝表观消费量同比增长10.2%,达到1392万吨。

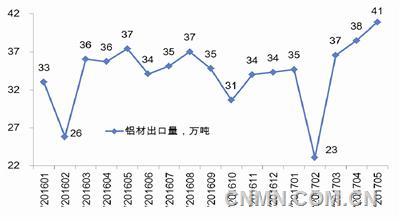

五是铝材出口有所回升,但复杂多变的国际贸易形势给出口带来诸多不确定性。2017年前5个月,铝材出口174万吨,同比增长3.4%。继2月以来,铝材月度出口量持续回升,5月出口41万吨,处于历史高位。铝材月度出口量变化情况见图7。然而,国际贸易形势并不容乐观。

今年以来,美国相继向WTO提出对中国政府补贴电解铝行业的磋商请求,启动了铝箔双反调查、铝业232国家安全调查。近期,还公布了332美国铝业竞争力调查研究报告,报告虽肯定了中国电解铝立足国内发展、中国是拉动全球铝消费增长的主要因素、中国冶炼技术装备先进、劳动力成本具有优势等方面,但仍对中国出口贸易、政府政策对产业的影响等提出了不实指责。此外,美国与加拿大、欧盟、巴西等行业协会一起向G20外长倡议建议成立全球铝产能过剩论坛,已形成联合各方针对中国铝行业发难之势。尽管在美国政府、行业、企业中,对美当前反自由贸易的行为存在反对声音,但我国铝材出口形势复杂性和不确定性犹存,出口形势仍不容乐观。

综上所述,结合当前政策环境、行业运行状况、出口贸易形势等诸多因素,预计2017年下半年中色铝冶炼产业月度景气指数将继续维持在“正常”区间运行。

图3中色铝冶炼产业合成指数曲线

图4铝冶炼产品月度日产量变化情况

图5. 铝锭现货库存变化情况

图6 2016年以来沪铝3个月主力合约价格走势

图7 铝材月度出口量变化情况

责任编辑:彭薇

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。