专家解读:军民融合是未来发展战略

2017年02月09日 9:24 5214次浏览 来源: 搜狐财经 分类: 新材料前沿 作者: 任泽平

中央设立军民融合发展委员会,军民融合不仅有利于国防建设,也有利于经济发展。军工还是中央经济工作会议确定的七大重点混改行业,军民融合作为军改重要方向,有望加速推进。

经济实力与军事实力紧密相联

1.1 军事和经济协同发展,军事投入应适当

经济发展为军事建设奠定经济、技术和人力基础,军事建设成果带来的安全保障、技术外溢和经济拉动效果也促进了经济发展,二者紧密相联,并行发展,从世界范围内看,军事建设获得突出成果的国家其经济发展也较好。

从美国国防支出的历史维度来看,冷战结束后,美国防务负担与竞争压力减小,进入“战略间歇期”,国防支出也随之常态化,美国国防支出占GDP比重相对平稳,经济总量的增加带来了国防支出的平衡增加。

从全球来看,军事投入应适当。一方面,过高的国防建设支出会对其他经济发展领域产生挤出效应,从而影响国家的经济发展速度。另一方面,由于国防工业是一种公共产品,一定的国防开支有助于保障国土安全,另外一定规模的国防支出有助于经济的增长。根据当前学界的测算,和平时期国防支出占GDP不宜高于GDP的15%。考虑到当前军队建设是以现代化、信息化为目标,体现为军事技术装备更新换代的高投入、高消耗,这就要求国防建设有关的支出不能过低,应该确保在GDP的1%以上,大国军费开支则需维持在2%以上。

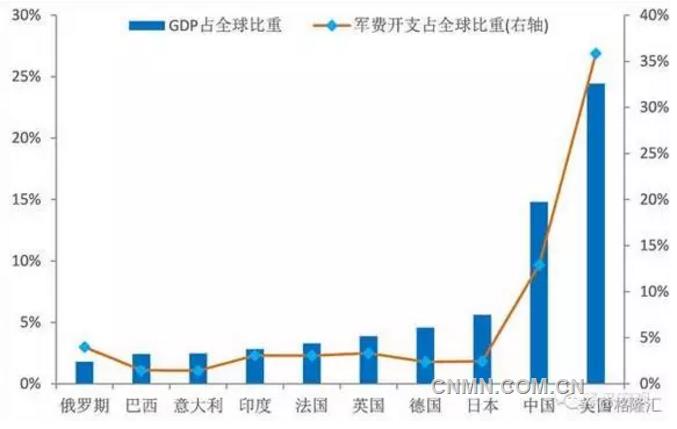

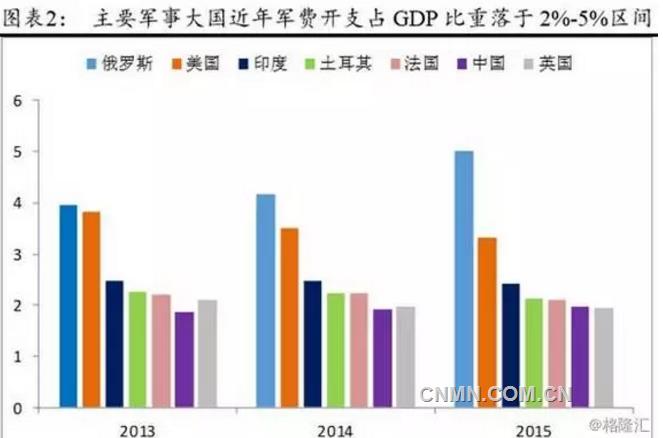

国际主要军事大国的数据与学界测算基本相符。Global Firepower评定的2015年军事实力前十的国家中,除了第二次世界大战战败国德国、意大利、日本由于不同程度的制裁,近10年军费支出处于占GDP比重1%-2%区间,其他国家近10年军费支出落于占GDP比重2%-5%区间。其中俄罗斯军费开支占GDP比重较高,2015年高达5.01%,美国则为3.32%。

1.2 军工技术的进步以工业能力的进步为基础

军工技术的突破依赖于工业基础的提升,工业的发展与民用技术的提高是军事技术取得突破的必要条件。美苏军备竞赛时期,苏联在航空航天、喷气式飞机、核武器等诸多军事前沿科技领域取得了突破性发展,与其工业基础的迅速增强是分不开的。根据《苏联基本数字手册》,1980年苏联钢产量达到美国143%,发电量达52%,石油产量达140%,拖拉机、纺织品等产量均远超同期美国。虽然苏联在工业品品类上以及轻工业产量上与美国有较大差距,导致苏联的后继乏力,但重工业的发展为苏联军事技术的进步奠定了坚实的基础。

中国军事建设加速,军工体系需变革

2.1 中国军事发展总体滞后于经济建设但近年来有所加快

中国国防建设滞后于经济建设。国防支出从1950年的28.01亿元增长到2015年的9087.84亿元,增长了323.45倍。1990年前,国防支出总额增长不明显,直到1990年左右,伴随着经济的快速成长和海湾战争的刺激,中国的国防建设逐步加速,国防支出总量开始有明显增长,但占GDP的比重仍不高。根据瑞典斯德哥尔摩国际和平研究所统计,中国国防支出总额从2009年开始位居全球第二位,军事实力排名根据Global Firepower的数据统计仅落后于美国与俄罗斯。虽然中国的军事能力有了翻天覆地的改变,但据测算,使用经济核算中资本积累模型方法时,1952-2015年期间,中国国防支出年平均增长率仅8.22%,大大落后于同时期GDP的年平均增长率11.42%。

横向来看,中国军费支出占比在大国中排名靠后。按世界银行口径,在军事实力前十的国家中,除掉受一定限制的二战战败国,中国军费支出占比仅略高于英国。按中国财政部口径,中国2015年国防支出占GDP比重仅1.32%,远低于军事大国应达的最少2%,进一步反映了中国国防支出相对经济发展的滞后。

近年来,中国国防支出预算稳步增长,国防建设加速。虽然,国防支出预算增速在2015年小幅下滑降为9.72%,但总体趋势上仍保持稳定,维持在10%左右,高于同期GDP增速。当前中国制造业产值位居世界第一位,是世界制造业第一大国。2015年,工业制品出口金额高达21.71万亿美元。同时,中国企业门类齐全,根据国家统计局统计,中国共有100多种产品产量位居世界第一,其中包括发电量、钢产量、化肥、水泥、棉布等主要工业品。经济的增长与工业的长足进步为军事工业未来的发展打下了基础,军事工业有望加速发展。

2.2 军工技术获突破,地缘局势动荡,海、空军新装备建设加速

近年来,中国在海、空军一些领域技术上取得实质性突破。海军方面,据悉,中国正在制造第一艘国产航母001A型,未来将有更多的国产航母建造。在052C型防空驱逐舰6艘全部竣工后,052D型防空驱逐舰已有4艘服役。空军方面,据媒体报告,中国第五代双发重型隐形战斗机歼-20有望在今年小批量试产,这是中国自主研制的第五代战斗机,拥有先进的雷达、红外传感器和远程导弹,接替四代机歼-10、歼-11后将极大提升中国空军战力。

地缘局势趋紧,推动海、空军新装备的生产列装。2016年黑天鹅事件频频发生,英国脱欧、意大利公投、川普当选等。2017年法国、德国的大选也面临不确定性,中国周边的局势也持续动荡。第一,特朗普提出未来将增加80艘军舰,短期内要于2020年实现军舰数目从270艘增加至308艘,这将增加中国海军面临的防务压力,同时美国F-22在关岛的部署也将增加中国防空压力;第二,南海问题不断发酵,美国双航母编队开进南海向中国施压,中国与越南等东南亚国家也都发生了不同程度的争端;第三,钓鱼岛问题、朝核问题、台海问题均有升温,周边安全形势趋于紧张;第四,中国一带一路的战略推进也需要提高防务安全的保障能力。

这一情势下,中航工业成都飞机工业(集团)新增一条歼-20生产线,预计年产量可达36架,根据《简氏防务》,未来15年预计共计生产300-500架歼-20战斗机。海军方面,以052D为例,建造速度惊人,预计2019年前将新增7艘服役。

2.3 关键领域存瓶颈,军工体系口子要开

中国海、空军的装备研发已取得长足进步,但长期存在的“心脏病”问题仍未得到根本解决。据悉,当前歼-20使用的航空发动机为俄制AL-31发动机,歼-20A装备的航空发动机WS-10B太行发动机。太行发动机为中国现役最先进的航空发动机,然而性能仅达到美国三代机F15与F18配备的PW的F100与GE的F404的水平,与歼-20五代机的先进性不相匹配。同样,当前052D防空驱逐舰使用的是燃气轮机是根据乌克兰GAT-25000仿制而来的QC280型,然而其技术起点较低,并且技术的引进许可也受限于他国。

不仅军工需要,民用航空发动机的需求也十分旺盛。据国家制造强国建设战略咨询委员会公布的报告预测,未来十年,全球市场对航空发动机产品需求旺盛,其中涡扇、涡喷发动机的累计全球需求总量超过7.36万台,总价值超4000亿美元;涡轴发动机累计需求量超3.4万台,总价值超190亿美元;涡桨发动机累计需求量超1.6万台,总价值超150亿美元;活塞发动机需求量超3.3万台,总价值超30亿美元。然而,当前全球仅GE、PW、RR三家公司及其联合组建的CFM和IAE等公司具有独立的研发能力,垄断了全球市场。

为应对这一关键技术瓶颈的制约,打破三家国际公司的垄断。中国将“航空发动机与燃气轮机”列为国家科技重大专项,并在2016年7月开始在国资委组织下筹建中国航空发动机集团有限公司。立项与航发公司的成立改变了中国航空发动机基础研究投入不足,研究力量过于分散的特征。

然而,即使在本身具有经济垄断特征的航发研究领域,国有企业行政垄断的特征也有可能降低资源投入的效率。例如,美国PW公司与GE公司的在航空发动机市场的良性竞争提高了双方研发效率;洛克希德/波音研制的F-22与诺斯罗普/麦克米兰·道格拉斯研制YF-23之间的竞争使得成本更低、前景更好的F-22脱颖而出。垄断行业如此,非垄断型军工领域更是如此。放开军民融合的口子,加速军工国企混合所有制改革,是提升军工发展效率,突破关键技术瓶颈的重中之重。

军工混改激发企业活力,军民融合提升经济效益

3.1 军工混改激发国企活力,提高企业效率

2016年12月召开的中央经济工作会议明确提出,混合所有制改革是国企改革的重要突破口,国企混改要在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。军工行业是今年混改的排头兵。其中,中国兵器工业集团已经响应,开展混改。

军工混改有利于激发国企活力,提高企业效率。一方面,混改可以有效优化国企资本结构,民资的进入以效率为导向,能够提高企业治理水平,进而释放国企市场竞争活力。另一方面,混改可以打破行政性垄断。军工是偏高技术积累、高资本投入的重工业,这一行业往往具有经济垄断与自然垄断的特征。在混改开展前,军工国企大多具有行政垄断特征,这一特征使民企在市场竞争中会遭受不公平待遇。混改对这一垄断的打破,在准入、竞争等多方面均改善民企处境,提振民企的信心,激发民间投资,扭转民企国内投资大幅下降局面。

3.2 项目良性竞争,DARPA模式加速技术突破

1958年前苏联人造卫星的发射成功,导致美国担忧其他国家的“技术突袭”威胁其国防安全。在这一情况下,作为国防部特殊下属机构的美国国防部高级研究计划局(DARPA)在艾森豪威尔总统任下成立。DARPA在成立之初仅100人左右,发展至今不超过250名工作人员,其中核心的项目官员约120人。但规模如此小的机构,在互联网、隐形飞机、全球定位系统、集成电路、远程医疗、UNIX系统等诸多项目领域取得了突破性成果。这些突破得益于DARPA军民融合式的科技创新模式。

传统上,美国军事研究开发的主体主要为大学等机构,科研创新主体过于分散。DARPA通过将资源一定程度的汇聚,使得美国在保留了分散主体创造力的同时,能够集中优质资源在关键领域取得突破性进展。然而,DARPA可以投向的项目是有限的,其从事的原始性创新往往具有颠覆性意义与极高的前瞻性,这一创新过程也伴随着很高的风险。DARPA通过竞争化外包这一市场化的手段来解决项目之间风险与收益的取舍问题。

3.3 军民融合通过技术溢出、产业集群、规模效应提高经济效益

军民融合,可以从技术溢出、产业集群、规模效应三方面提高整体经济效益。

首先,军事工业集中了大量前沿技术、知识、资金等资源,整体技术水平上“高、精、尖”,相对民用工业存在明显的技术优势。军工的相对技术优势可以通过向民用领域的转化,产生溢出效应,促进民用技术的研发,反哺民用工业的发展,进而提高整体的工业实力。此外,通过军转民项目、民用领域对军用技术的学习和模仿以及技术人员的流动,可以形成以军工企业为龙头的相关产业的集聚,进一步将军事技术的溢出效应转化为经济效益。

其次,在生产和交易的过程中,军民融合可以扩大市场规模,降低交易成本,获得集群竞争优势,进一步形成产业专业化集聚和产业多样化集聚。产业专业化集聚促进高端人才的汇聚,而产业多样化集聚则激发了灵感和创意的碰撞,这两者极大的促进了区域的物质、人才、资金和技术等各方面的流动,形成了区域性的规模经济优势。一方面,该区域形成了完善的基础设施、有效的资本市场、更多高素质劳动力,这些构成了该区域消化技术溢出的社会能力;另一方面该区域拥有良好的技术基础、较高的RD投入,这些又构成了该区域技术学习能力。学习能力与社会能力的提高又进一步提高了区域集群消化军工技术溢出的能力。

最后,规模效应降低单位制造成本。大型军工以及民用重工业往往具有自然垄断的特征,集中化生产可以有效压低成本。这类型的产业应当允许军企、民企的兼并重组以更好地利用规模效应。大型船舶制造业就是具有这一特征的典型。近年来,接到20000吨以上订单的造船厂数目持续减少,尤其是接到5笔及20笔以上订单的船厂数目,下降趋势更为明显。一方面,这与近年来造船业需求衰减,手持订单总数下降有关系;另一方面,由于规模效应,大额订单向大型造船厂汇聚,中国民营造船厂也从300多家减少至2015年的97家。

军民融合,三大领域突破

4.1 军转民,北斗卫星商业化应用前景广阔

北斗卫星导航系统是中国着眼于国家安全和经济社会发展需要,自主建设、独立运行的卫星导航系统,北斗导航系统向着建成北斗全球系统稳步迈进。

北斗卫星导航系统为中国军队提供定位、导航、通信等军事服务,转向民用,其商业化应用前景更为广阔。目前,北斗系统应用范围覆盖通信、交通运输、应急救援,以及智能手机、车载导航等大众电子消费领域,并向高附加值下游产业不断渗透。2015年,中国国内卫星导航总产值已达1900亿元,其中北斗系统贡献率约为30%。

放眼全球,全球卫星导航系统市场规模巨大。根据Global mobile Suppliers Association(GSA)预测,未来全球卫星导航系统市场规模将突破2500亿欧元。而根据《国家卫星导航产业中长期发展规划》,到2020年,中国国内卫星导航产业规模也将超过4000亿元,北斗贡献率将达到60%。从整个北斗产业链来看,芯片、系统、测试、终端、应用服务等上下游企业约千家。北斗系统的军转民,充分调动了市场活力,北斗导航产业未来将迎来高速发展。

4.2 民参军,民用大飞机为军事特种机选型奠定基础

2015年5月国务院印发的《中国制造2025》明确提出要加快大型飞机研发,形成自主完整的航空产业链。在这一指导下,中国举全国之力,聚全球之智,国内22个省市、20多万人,200多家企业、36所高校参与了大型客机C919型的研制。根据国家发改委主任徐绍史2017年1月10日的透露,中国大飞机C919不久就要交付飞行。

国产大飞机不仅可以进入民用市场,与Airbus、Boeing形成ABC三足鼎立的格局,同时也可以为改造成军用特种机奠定基础。生产起飞总重量超过100吨的运输类大飞机的技术,当前只有美国、欧盟与俄罗斯掌握,这一技术不仅在民用航空领域有着巨大的经济前景,在军用运输、侦查等领域也有着战略性意义。美国波音公司的民用飞机制造始于707型,而这一型号正是由原型机C-135军用运输机基础改造而来。在民用大飞机技术有了突破性进步后,波音、欧洲航空防务与航天公司等公司在民用大飞机基础上改造研发了多种军用特种机,包括加油机、运输机、预警指挥机、反潜机等多种机型。民用投入军用,使国产大飞机C919型有了更为广阔的应用前景。据《飞行国际》杂志估算,将C919型民改军需求纳入考量,预计C919型未来15年总需求量将高达2000架,市场总规模可达6500亿元。

4.3 军民协同,军船民船携手共进

中国造船业规模巨大,制造成本持续下降。自20世纪80年代起步后,中国造船业发展迅猛,到2006年即已跻身世界前三大船舶制造国。截止2016年11月底,中国船舶制造业手持订单量高达9966万载重吨,占全球市场份额达44%。造船业作为资本、技术、劳动密集型产业,规模效应显著。相对另外两个造船业大国韩国日本,中国单位劳动成本远低于两国,同时,中国在造船钢材供应上也具有明显优势,人力成本的优势与钢材供应的优势相结合弥补了中国船厂生产效率方面的不足,在单位生产成本方面具有明显的绝对优势。随着生产效率的进一步提高,中国造船业的成本优势将会进一步扩大,这也为军舰的建造创造了有利条件。

中国民营造船厂竞争激烈,规模庞大。截止2015年3月,中国有手持订单的民营船厂共97家,这97家民营船厂的手持订单总计达1,730万修正总吨,占到中国船厂订单总量的40%,与中国船舶和中船重工这两大国有造船集团的手持订单总量相比高出了15%。其中,前十大民营船厂的手持订单量总计达1,080万修正总吨,几乎占到了中国民营船厂订单总量的三分之二,手持订单量位列中国船厂首位的江苏扬子江船厂也是民营造船厂。民营造船厂主要订单为散货船,前十大造船厂订单份额的64%均为散货船订单。然而,散货船位居民营造船厂价值链下游,市场需求稳定,但利润空间有限,不利于发挥大型民营造船厂的规模优势。目前,民营造船厂也在向价值链上游的集装箱船、大型油轮以及大型液化气体运输船等延伸。在大型船舶制造上积累的经验与技术为其民参军打下了基础。

责任编辑:陈岩

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。