【钽】最近数年全球钽矿山产量变化

2016年03月21日 8:46 17447次浏览 来源: 中国有色金属报 分类: 其他稀有金属 作者: 赵海田

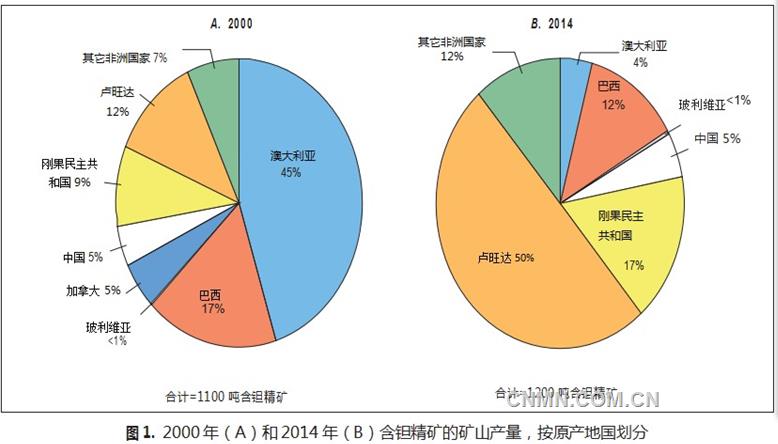

图1 2000年(A)和2014年(B)含钽精矿的矿山产量,按原产地国划分

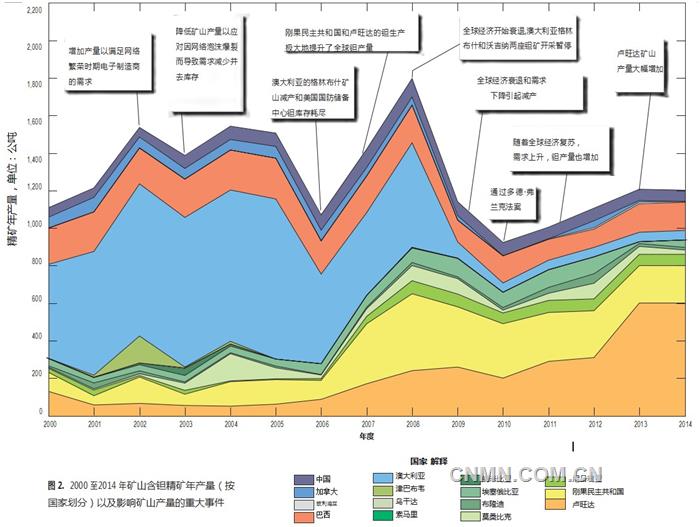

图2 2000年~2014年矿山含精矿年产量(按国家划分)以及影响矿山产量的重大事件

钽具有独特的性能,所以广泛使用在许多不同领域。钽金属能够储存和释放电能,所以非常适合用于现代电子广泛使用的电容器中。电子行业用钽占全球钽消费量的约60%。钽金属具有良好的延展性和耐腐蚀性,所以应用于化学加工行业,又因其具有高熔点、高温下保持高强度的优点,所以成为制造航空发动机用超级合金的一种重要材料。作为一个工业化大国,美国是钽和含钽产品的领先消费国。美国国内钽矿藏通常品位低,自1959年以来就没有进行过钽开采活动,因此美国钽消费几乎完全依赖进口,以满足美国经济和国家安全需求。

钽业现状

尽管21世纪初发达国家在钽矿生产上占有优势,但今天钽生产却由非洲大湖地区的国家主导(图1和2)。值得关注的是,钽矿石的销售,包括从钽矿石派生出来的“钶钽铁矿”,一直成为反政府武装的财政来源,因为反政府武装在刚果民主共和国和周边国家持续进行武装冲突并侵犯人权,已受到国际社会的谴责。这些指控促使美国通过立法遏制采购刚果的矿石商品,简称“冲突矿物”,具体而言,即2010年美国发布实施的第1502部分:《多德·弗兰克华尔街改革和消费者保护法》要求采购钽、锡、钨、金的企业对其供应链进行尽职调查以确定所用材料是否来源于刚果或其邻国。

刚果、卢旺达与周边国家不是全球重要的锡、钨和黄金产地,这3种金属中每种只占世界开采供应量的约2%,不过该地区已发展成为世界上最大的钽开采生产地。

钽生产的乱象起因于钽市场的不透明。不同于多数基金属和贵金属,钽精矿不是通过商品交易所进行公开交易,而是通过经销商的网络以及生产者和消费者之间签订的合同购买和销售,有些商家可能无法提供关于钽精矿数量、原产地和发运目的地的准确统计数据。在贸易杂志或其他出版物中可以找到一些价格数据;然而没有官方确认的精矿或金属钽交易价格,因为价格是由买方和卖方之间谈判确定,公布的钽精矿价格可能不代表全球钽精矿实际支付的价格。分析研究从矿山到市场的供应链非常复杂和困难,因为很多从事钽生产、贸易和消费的行业参与者不公布统计信息,矿业公司和买家之间签订长期合同,并且钽行业许多环节进行了垂直整合。

出于这些和其他方面的考虑,许多人将钽视为一种“关键”商品。这份简报确认了过去15年内出现的钽生产重大地理位移以及推动这些变化的某些因素和相关结果。

美国地质调查局下国家矿产信息中心开展的其中一项活动是分析全球供应链并界定矿物的主要成分以及从矿石萃取到加工成一线产品的材料流程,这些分析为开展核心任务提供支持。USGS–Nmic作为美国联邦机构,负责收集、分析和客观公正传播对美国经济和国家安全至关重要的有关矿产类事实性信息。

全球钽矿山产量

图2显示2000~2014年15个国家生产含钽矿石和锡精矿的年产量估计。USGS–Nmic分析不包括精矿中最终回收的钽,因为在加工成适销对路产品的过程中存在损耗,所以回收钽可忽略不计。

由于获取数据有限,所以难以估计马来西亚、俄罗斯和泰国等一些国家从每年从钽锡精矿中回收钽的数量,这种钽产品大部分是作为锡石矿、锡矿物、钨锰铁矿、钨酸钙矿以及钨矿石开采和冶炼的副产品。澳大利亚、巴西、葡萄牙及许多亚洲国家过去从含钽锡渣中回收钽,由于获取数据有限,也将估计数据排除在外。没有获得估算非洲冲突和非冲突地区、南美州以及一些其他地方的钽产量所需信息。

2000年~2014年间影响矿山生产的若干重大事件(见图2)包括:钽需求和消费快速降低的影响,归因于2000年前处于“互联网繁荣期”,钽价格较高,随后在2000年爆发“互联网泡沫”,延续到2002年;2008年~2009年全球经济衰退,大多数矿产品需求量下降;经过多周期分析,非洲大湖地区发生地区性武装冲突,主要是刚果和卢旺达;和欧洲和美国提出和制定立法的行动,以应对冲突矿物相关的问题,如美国在2010年实施《多德·弗兰克法案》。

资料表明2000年~2014年间几个被研究国从钽锡精矿回收钽的年均总产量约为1300公吨(吨/年)。采矿获取钽是本简报论述重点,是钽总供应量的一个组成部分,其中也包括再生(废料回收)和向市场释放库存。

2000年几个被研究国的钽精矿产量约为1100吨。澳大利亚是目前占全球主导地位的钽精矿开采生产国,占全球产量份额的45%,主要由Greenbush(格林布什)和wodgina(沃吉纳)矿山供应。同年其他主要钽生产国分别是巴西(占17%)、卢旺达(占12%)和刚果民主共和国(占9%)(见图1A,2)。2006年初Greenbush矿开始减产,到2009年Greenbush和wodgina矿山进入维护保养期,这标志着澳大利亚作为世界领先的钽精矿生产商的地位终结。

2000年~2006年刚果和卢旺达的含钽锡精矿年产量相对温和,平均分别为101吨和73吨。在这7年期内,在几个被研究国中,刚果和卢旺达的钽精矿合计平均产量不到15%,不过据报道,2007年刚果生产的钽精矿增加到320 吨,几乎是前几年平均值的3倍,而卢旺达的矿山钽精矿产量增加到170吨(见图2)。这两个国家边界接壤,合计产量占15个研究国家估计钽矿总产量的35%。刚果和卢旺达钽产量增加,很大程度上弥补了澳大利亚矿业公司因高成本运营停产及美国国防储备中心的钽库存耗尽而造成的钽产量损失。

在2008年~2009年全球经济衰退前刚果和卢旺达就早已增加钽产量,而澳大利亚钽产量早已出现下降,所以钽价格下降。据报道,这是澳大利亚矿业公司因为高成本开采硬岩矿石以及Greenbush和wodgina矿山的所有人或运营商破产两方面因素而采取应对之策的一部分,越来越多的低价钽从中非进入供应链。

从2000年~2008年澳大利亚和巴西是占据主导地位的钽生产商,业界曾认为供应中断的风险很低。尽管这些国家有现代化的采矿作业设施,贸易透明,但澳大利亚的硬岩矿山运营成本较高。相比之下,非洲供应的钽精矿大多来自劳动密集型、手工开采相对简单的小矿山,生产成本较低。巴西能够保持世界主要钽生产国的地位,因为巴西生产大多数精矿来源于成本相对较低的疏松砂矿床。在经济衰退期间全球钽需求减少了,所以非洲钽产量增加了,而钽价格下降了。2007年前澳大利亚矿业公司减产或停产 ,该国已经失去了全球供应链的很大市场份额,让位与刚果和卢旺达(见图2)。

2009年,世界钽矿生产的地理分布已经从合占全球市场份额18%的澳大利亚和巴西戏剧性地转移到刚果和卢旺达,二者合占世界市场份额的51%(刚果和卢旺达各自分别占28%和23%)。刚果虽然仍保持全球钽生产的主要份额,2008年钽产量最高达到410吨,但此后开始下滑(见图2)。随着全球经济从衰退中持续复苏,巴西仍然保留了作为世界第三大钽精矿生产国的地位,而世界领先的澳大利亚矿山未恢复到以前的产量水平,相反,刚果和卢旺达满足了世界对钽精矿的多数需求(见图2)。

据报道在过去的十年中,联合国专家小组(UN GoE)及其他非政府组织发表的报告认定许多国内外武装组织控制了许多手工采矿公司,拦截矿物的生产、贸易,从中获利。据报道,这些武装组织持续获取非法收入,在刚果某些地区持续进行国内骚乱。这些钽矿石和精矿产自刚果,可能会非法运输到一些周边国家,在出售钽矿石时却自称产自周边国家。

2012年估计卢旺达钽精矿产量为310吨,占被研究国家产量的28%,而2013年卢旺达钽精矿产量大幅增长,成为世界领先的从钽锡精矿中提取钽的生产国,估计产量为600吨,约占被研究国家估计总产量的50%。2013年12月卢旺达政府曾透露通过“大幅”提高钽精矿出口,卢旺达已经成为世界上最大的出口国,主要是对中国出口,中国一直是卢旺达钽精矿的主要进口国。值得注意的是产量大幅增加可能归因于政府推行采矿私有化,并给予投资者和手工业合作社新的特许权。

在被研究国家中,2014年刚果和卢旺达的钽精矿产量合计占全球产量的近70%。这些非洲国家进一步具备了世界矿山产量,成为世界主要的钽精矿生产国(见图1B,2)。许多报告显示,由于实施《多德·弗兰克法案》,刚果许多地方增加了非冲突钽精矿的产量。

2013和2014年,刚果矿山的钽精矿年产量估计下降到约200吨,但在被研究国家中,刚果继续占全球产量的近17%(见图1B,2)。在过去许多年里,许多非政府组织、联合国观察员以及其他人士一直提出在分析时段内卢旺达报告的钽精矿产量中至少一部分是从刚果北基伍省和南基伍省的冲突地区偷运入境,并通过卢旺达国内贴标签系统作为非冲突原料供应源出口到世界。

据报道,2011年之后西方公司没有购买过非洲大湖地区产的钽精矿,除非可以确定钽精矿属于非冲突原料,为的是避免污染其供应链和符合美国立法。不过在本课题所研究国家中,2014年估计近70%的钽精矿出自刚果和卢旺达,这个百分比份额表明自2000年起钽供应发生重大变化,因为2000年时约20%的钽精矿产自刚果和卢旺达(见图1A,B;2)。如果生产商和贸易商无法证明钽精矿属于非冲突原料,他们声称会以30%~60%的折扣价出售给中国或其他买家。

据报道2007年~2014年卢旺达钽精矿产量显著增加;这与同时期刚果产量普遍降低的估计相一致,依据初步数据,2014年两国的钽产量估计与2013年相似。非洲大湖地区与冲突相关的固有风险可能会给全球钽供应链带来钽精矿短期中断供应的潜在风险。

在整个分析时段内,巴西一直是相对稳定的钽精矿主要生产国。从巴西采购钽精矿可能会吸引一些买家,因为证明属于非冲突原料原产地的认证程序比较简单。如果大湖地区的钽供应被破坏,巴西可能会扩大产量。如果经济状况好转和出现其他有利因素,处于维护保养状态的澳大利亚矿业公司可能会重启矿山,从而很大程度上可以减轻大湖地区的钽供应损失。

尽管加拿大贝尔尼克湖公司是历史上生产钽精矿的小矿山,却是过去50年里一直经营着的北美唯一的钽矿。虽然2013年钽矿石加工设施处于维护保养状态,但因该矿山就近美国,凸显其战略价值,成为一个潜在的钽精矿重要供应源。

2014年近1200吨钽精矿产自本课题所研究的15个国家,大大低于2008年全球经济衰退前近1800吨的钽精矿产量。钽精矿减产的原因可能包括:全球钽消费还没有恢复到以前经济强盛时的水平;提高钽金属使用效率或增加替代;生产商库存拖累;增加再生原料的使用量;不明的钽产量进入供应链,其中某些钽原料可能来自受冲突影响的供应源。美国地质调查局下国家矿产信息中心没有关于全球供应链非法采购数量和冲突矿物原产地的统计信息。

结论

美国是钽精矿、精炼金属及其合金、钽半成品和成品高度依赖进口的国家,以满足其工业战略的需要。美国对屈指可数的几个供应国的依赖可能会增加其钽供应的脆弱性,易出现供应中断的后果。此外对最大钽开采生产源地的治理风险也会增加供应中断的风险。在过去十年中,美国国防储备中心在交易市场销售了大量钽材料,持有的钽库存量一直大幅下降,这样消除了可降低供应中断风险的一个缓冲区。从21世纪初起,世界钽矿生产经历重要的地理位移。在21世纪初,澳大利亚和巴西的钽生产占据主导地位,从2007年初至2014年,钽矿石主要生产地已经戏剧性地转移到刚果和卢旺达及其他非洲国家。因此在过去15年研究期内,世界最大的钽矿石生产地已经从治理风险较低、采用现代机械化开采和先进加工技术的国家转移到治理风险较高、采用手工采矿技术且供应链很不透明的国家。

(中色(宁夏)东方集团有限公司市场部赵海田 编译自Shift in Global Tantalum Mine Production, 2000–2014,Fact Sheet 2015 –3079,U.S. Geological Survey,December 2015,作者Donald I. Bleiwas, John F. Pappand Thomas R. Yager)

责任编辑:李峒峒

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。