淡季叠加美联储加息 铜或将再探前低

2015年11月06日 9:37 7597次浏览 来源: 宝城期货 分类: 期货 作者: 程小勇

在经历10月初的反弹之后,铜价开始震荡回落,尽管美元上演暴跌式行情,但是重心下移意味着铜的供需基本面改善程度有限,引发反弹的动力主要来源于外围市场的短期因素和市场的风险偏好回归。

11月至12月,对于铜而言,即存在利好的因素,也存在不利的因素。利好的因素包括:财新中国制造业PMI自低位小幅反弹,宏观层面冲击有所减弱,不断有铜矿山加入减产的行业。不利的因素则更多,一方面四季度各大铜冶炼厂为了保产值,开工率会明显上升,精铜产量会出现明显的增长;另一方面,需求会随着季节性淡季的到来而再度下滑。再加上美联储12月份加息的可能性正在增加,因此铜价短期抗跌同时,中期缺面临较大的下行压力。

一、供应端减速是铜价抗跌的主因

1、导致铜矿减产从干扰因素过度到价格偏低

由于铜价持续低迷,部分铜矿生产商开始采取行动来保持现金流和矿山资源,例如:缩减产量、暂时停止产出、大幅度削减资本支出,推迟项目投资,想方设法避免公司股价进一步下跌。

三季度以来,今年全球宣布减产的主要矿企有:嘉能可是今年受重创最大的矿企,近期的债务风波一度令其股价暴跌创历史最低点,直至今日宣布消减1/3的锌产量后股价才止跌。为应对债务危机,9月初嘉能可执行长格拉森博格表示,将非洲Katanga及Mopani铜矿山停产18个月,预期将减少市场上折合约40万金属吨的铜。

Free-Port:削减McMoRan铜矿13.6万吨铜产量(湿法铜),其中今年产量不变,明年预计减少7万吨,后年预计减少7万吨。此外,该公司9月称关闭位于美国Arizona州的一座铜矿,并削减位于墨西哥和智利两座铜矿的产出规模。

墨西哥集团:削减旗下Asarco铜矿精炼铜年产量3万吨,此次的减产计划将涉及公司的选矿厂和相关活动。

英美资源集团和嘉能可共同拥有的Collahuasi铜矿:铜矿精炼铜年产量3万吨,2014年该公司产铜47万吨。

欧洲第二大铜产商-波兰KGHM公司9月21日宣布,旗下加拿大Ontario省的McCreedy West铜矿将处于“维护状态”,2013年该铜矿产铜2万吨。

Mawson West旗下的 Dikulushi矿自1月开始进行维护状态,去年该矿产铜(精矿含铜量)3万吨。

First Nickel旗下的Lockerby铜矿8月进入破产程序,该铜矿在截止6月30日的半年内产铜280万磅。

Nyrstar旗下位于墨西哥的Campo Morado铜矿和位于加拿大Myra Falls铜矿将自年初开始关闭,上述两个铜矿在2014年分别产铜2300吨和3900吨。

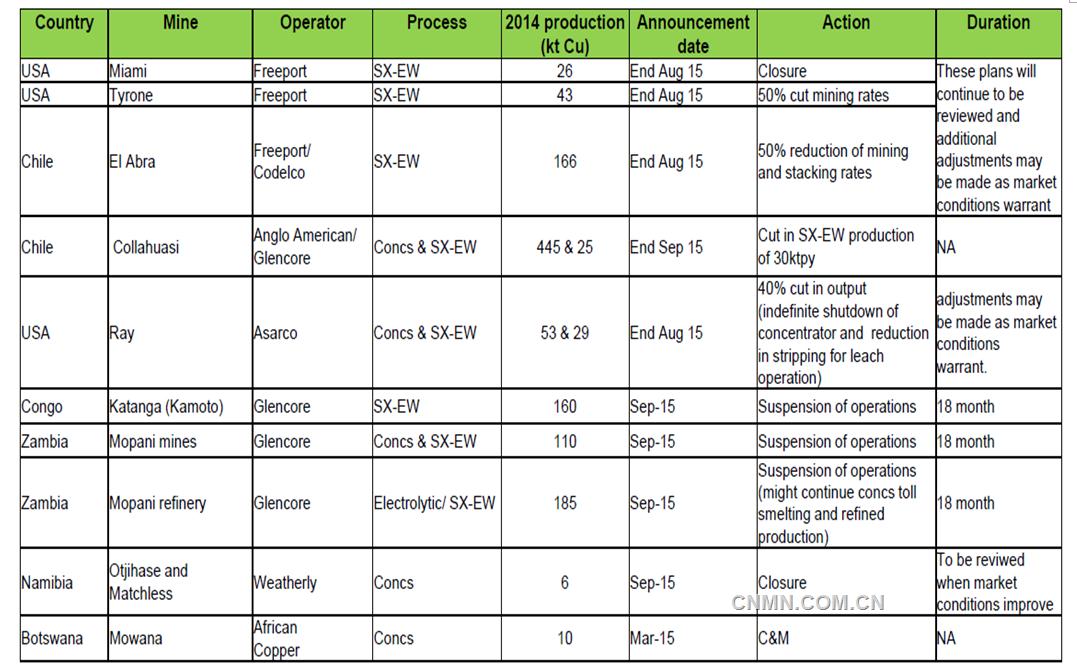

而根据ICSG(国际铜研究组)的数据,宣布因价格问题而削减产出的企业有:Free-Port、Glencore、Asarco、Weatherly和African Copper,大约影响产能约为60万吨左右。

全球因铜价低迷而调整产出的铜矿商

资料来源:ICSG 宝城期货金融研究所

2、国内部分铜冶炼厂检修影响部分产出

由于铜价持续下跌,导致部分高成本的铜冶炼厂纷纷减产或者检修。从年初至10月份,检修的企业有:大冶有色、上海大昌、兰溪自立、富春江铜冶炼、云南铜业、广西金川、豫光金铅、云锡股份、阳谷祥光、金川集团、赤峰金剑、紫金铜业、金隆铜业和金冠铜业,预计损失产量约为6.5万吨。

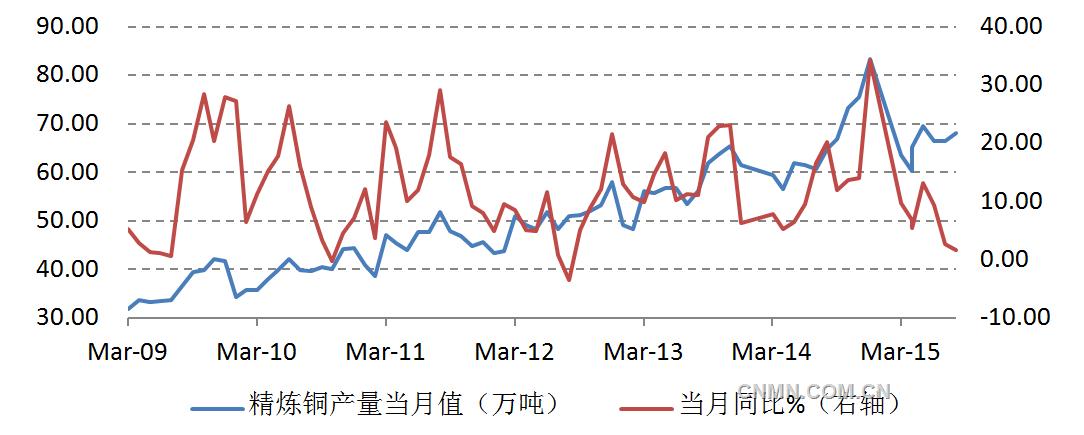

国家统计局发布的数据显示,2015年1-9月,中国精炼铜产量较去年同期仅仅增长7.35%,为575.66万吨,其中9月当月精炼铜产量仅仅较去年同期增长68.02万吨。另外,由于去年同期数据失真,这里进行了必要的调整。

中国精炼铜产量

数据来源:Wind 宝城期货金融研究所

据亚洲金属网统计,9 月份国内主要精炼铜生产厂家开工率为75.1%,较8月份78.09%有所下降。亚洲金属对国内30 家电解铜精炼厂进行调研,30 家精炼厂总产能816 万吨。调查结果显示,9 月份国内主要精炼厂精铜产量约为51.1 万吨,较8 月份下降3.8%。调研样本中,年产能为60 万吨以上的精炼厂有4家,其总产能达到282 万吨。年产能为10-60 万吨的精炼厂有23 家,其总产能为516 万吨。年产能为10万吨以下的精炼厂有3 家,其总产能为18 万吨。

9 月份,国内部分大型铜生产商停产或减产检修,例如江西铜业以及金龙铜业,白银有色9 月底也开始削减产量开始年度检修。另外,由于原材料如铜精矿、粗铜以及阳极板供应短缺,部分铜精炼厂被迫削减产量,例如大冶有色金属以及张家港联合铜业。再有,沪伦套利窗口依旧打开,大量进口铜进口国内市场,国内市场供应充足。因此,9 月份主要铜精炼厂开工率小幅走低。

二、经济指标略有改善,不足以带动铜消费回暖

从已经公布的经济数据来看,9月份企业长期贷款有所增长。国家统计局公布的数据显示,9月表内贷款投放超预期,企业债券融资额创新高。9月老口径人民币贷款新增1.03万亿,明显超出此前市场预期。余额同比14.1%,较8月和6月分别高出0.1、0.4个百分点。9月,企业债券净融资额3989亿,绝对额创历史新高。

然而,贷款的增长很大可能是去美元债务的资产负债表的调整,实际信贷需求可能依旧疲软。8月中旬人民币汇率的意外贬值,明显地加速了国内企业部门的美元债务去化进程。这也就在很大程度上抵消了表内贷款和债券融资的高增长。最近一段时间,在人民银行的介入和引导下,人民币汇率持续保持稳定,贬值预期有所缓解,急促的美元债务去化预计告一段落。但美元债务去化的趋势可能会持续下去。

10月财新制造业PMI数据小幅回升,这意味着在经历了前三季度的持续下跌之后,实体经济跌势有所放缓。经济跌势放缓一方面有政策扶持的作用,如无风险利率下行,引导企业资金成本略有下移,企业投资回报率和机会成本利差出现稳中略有扩大的趋势,带动部分企业产出有所增长。然而,10月份经济跌势放缓的最主要原因还是企业库存去化压力缓解、资金外流压力减轻和年底保产值目标的任务要求,因此企业企稳回升动力不牢固,也难以持久。另外,目前由于货币宽松引导利率下行主要是金融系统或者银行间,实体经济实际融资成本依旧很高,因此下游产业回暖力度很弱。

三、供应压力短期缓解之后又可能重来

1、9月和10月供应压力略有缓解

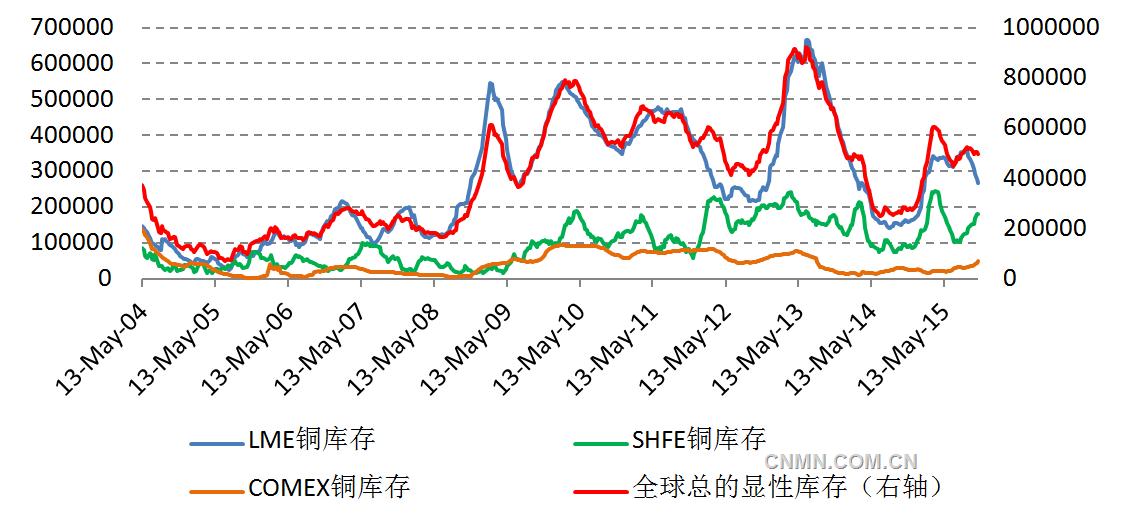

上面我们提到国内铜冶炼厂轮流检修使得精铜产量增长明显放缓,而库存也显示全球明面上的铜供应压力有所缓解。数据显示,包括LME、SHFE和COMEX三个交易所的铜显性库存在7、8和9月上旬增加之后,9月中下旬至10月有所回落。9月2日,全球铜显性库存升至52.57万吨,为5月22日以来最高水平,到了10月30日降至49.66万吨。

全球铜显性库存

数据来源:Wind 宝城期货金融研究所

从库存分项数据来看,LME铜库存在10月份下降比较明显,从10月初的30.5万吨降至26.78万吨,但是SHFE铜库存从15.29万吨升至18万吨,COMEX铜库存从37.7万吨升至48.6万吨,因此铜库存只是在转移,并非消耗掉了。

2、国储收储可能的变数

从进口数据来看,9月份中国精炼铜同比增长21.93%,达到35.2万吨,这其中既有季节性补库的因素,但是我们认为很大可能还存在其他两个原因:一是再进口比价合适的情况下,冶炼厂进口精铜交付长单比用自产铜交付更划算;另一方,很大可能是国储乘着价格相对低位而出现收储,但收储目前没有得到官方证实。不过,对比保税区铜库存在10月下降和国内精铜产量相对稳定,消费又不够强劲,因此可以反向推导铜的去处。

图3:中国精炼铜进口

数据来源:Wind 宝城期货金融研究所

四、美联储加息可能性上升

11月4日,耶伦向美国国会众议院金融服务委员会作证时称,美国银行业较以往更健康,但仍面临风控上的巨大挑战。问答环节上耶伦就经济和货币政策置评,她表示如果经济数据支持,12月将是就加息做出决定的一次会议。因此,美联储12月加息概率明显上升,这可能引发美元汇率再度冲高,铜价面临抛压。

而从已经公布的ADP民间就业数据来看,10月非农就业数据可能相对乐观。美国10月ADP新增就业18.2万人,预期新增18万人,前值从20万下修为19万人。这为本周五将要公布的10月美国非农就业报告带来一丝好兆头。

五、消费金九银十旺季不旺,淡季又将到来

1、电网投资9月当月回升,需求改善有限

中电联数据显示,1-9月份,全国主要发电企业电源工程完成投资2231亿元,比上年同期增加5.6%。在电源完成投资中,水电完成投资445亿元,同比减少22.2%;火电完成投资721亿元,同比增长25.7%;风电完成投资653亿元,同比增长20.9%;核电完成投资334亿元,同比降低11.5%。水电、核电、风电等清洁能源完成投资占电源完成投资的67.7%,比上年同期降低5.2个百分点。如果测算成9月当月,全国主要发电企业电源工程完成投资308.59亿元,较去年同期大幅下降21.16%。

1-9月份,全国电网工程完成投资2711亿元,同比增长2.9%。由于上半年特高压项目还是去年的项目正式开始,因此1-8月份电网投资是负增长的。由于2015年配网招标进度相比2014年提前,这导致9月当月全国电网工程完成投资较去年同期跳升32.51%。

据国网电子商务平台信息计算,1-8月招标电力电缆含铜量达到45.82万吨,同比增长26%。如果统计配网整体招标所含金属量,2014年配网招标电力电缆所含金属量达到46.82万吨,2015年1-8月仅为34.94万吨,如果今年后续不再进行配网线路材料招标,则招标电力电缆所含金属量同比仍下滑25%。此外按照交货期统计,2014年8月-2015年2月交货电力电缆所含金属量达到22.45万吨,2015年8月-2016年2月所含金属量仅为18.41万吨,当前仍然同比下滑18%。

而通过我们队配电网的测算,由于配电网输电线路主要是分为室外高空的钢铝郊县和地下的电力电缆,因此配电网输电线路拉动铜消费并不明显,只有埋在地下的电力电缆和中转的变压器。

2、地产竣工面积增加可能带动部分消费回暖

国家统计局数据显示,房屋竣工面积50967万平方米,下降9.8%,降幅收窄4.8个百分点。其中,住宅竣工面积37792万平方米,下降12.7%。

其中,2015年9月房屋竣工面积较去年同期也大幅增长25.9%,此前自2015年4月至8月连续 4个月负增长。地产对铜消费主要表现在室内布线方面,因此竣工面积增加可能增加部分铜线缆的需求。然而,由于地产库存依旧高企,新房开工面积和竣工面积在9月份反弹可能只是昙花一现的功夫。

总结,11月和12月对于电网建设而言是个淡季,开工不足。而汽车和地产回暖可能只是季节性的政策短暂刺激。因此,需求9月份略微改善只是短暂的,而且力度极小。目前多个迹象表明,美联储可能12月加息,这可能带来新一轮下行风险。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。