黄金价格在第二季度或将继续承压

2015年04月15日 8:54 4350次浏览 来源: 商务部研究院 分类: 重点新闻 作者: 吕东明

前言

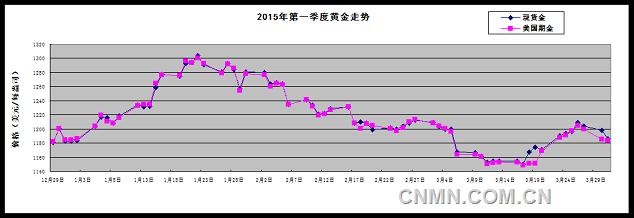

伦敦金(以下简称现货金)是由伦敦国际金融期货交易所提供的一种交易产品。COMEX期金是纽约商品交易所(New York Commodity Exchange, Inc.)(以下简称美国期金)的黄金期货交易。现货金2015年1月1日收盘报每盎司1182.3美元,2015年3月31日收盘报每盎司1185.7美元;美国期金2015年1月1日收盘报每盎司1184.1美元,2015年3月31日收盘报每盎司1183.1美元(见2015年第一季度黄金走势图表)。2015年第一季度国际黄金价受多方面因素的影响,期间价格起伏较大,但是涨幅乏力,仍然没有脱离2014年的颓势。

一、2015年初至1月22日黄金价格震荡走升至季度内最高点

现货金1月1日报每盎司1182.30美元,现货金1月22日报每盎司1303.50美元,涨幅近121.20美元,达到第一季度的最高值;美国期金1月1日报每盎司1184.10美元,美国期金1月22日报每盎司1300.30美元,涨幅近116.20美元,亦为第一季度的最高值(见2015年初至1月22日黄金走势图表)。影响黄金上涨的主要因素:

第一,股市因素。1月5日欧美股市全面走低扶助支撑金价跳涨至每盎司1200美元关口。欧洲股市受希腊1月25日大选前的政治不确定性拖累急挫。美国股市普跌,油价触及五年半低位重创能源股,现货金上扬至每盎司1,204.30美元;美国2月期金跳升至每盎司1,204.00美元。

第二,货币因素。1月15日瑞士央行意外放弃执行了三年的瑞郎/欧元汇率上限,引发全球股市和公债大幅震荡,投资者寻求避险。金价一度攀升3%,至四个月高位,技术性买盘使金价加速攀升至每盎司1,250美元附近,之后触及每盎司1,253美元之上的200日移动均线,现货金劲扬至每盎司1,258.21美元;美国2月期金攀升至每盎司1,264.80美元。

第三,经济因素。1月22日欧洲央行总裁德拉吉宣布,欧洲央行每月将印钞购买600亿欧元的欧元区公债,欧元区通胀目前为负0.2%,远低于央行设定的低于但接近2%的通胀目标。金市对德拉吉的讲话和欧洲央行宣布的QE计划规模大于预期,以及欧元区通胀预期反弹作出反应,金价触及每盎司1,300美元之上的五个月高位,现货金上扬至每盎司1,303.50美元;美国2月期金亦收在每盎司1,300美元之上,为8月中以来首见,报每盎司1,300.70美元,黄金自年初以来已累计攀升约10%。

二、1月22日至3月17日黄金价格震荡跌至季度内最低点

现货金1月22日报每盎司1303.50美元,现货金3月17日报每盎司1150.30美元,跌幅近153.20美元,为第一季度的最低值;美国期金1月22日报每盎司1300.30美元,美国期金3月18日报每盎司1148.20美元,跌幅近152.10美元,亦为第一季度的最低值(见1月22日至3月17日黄金走势图表)。影响金价下跌的主要因素:

第一,地缘政治因素。齐普拉斯领导的希腊左翼激进联盟党赢得1月25日大选,成为首个公开反对欧盟和国际货币基金组织(IMF)救助的欧元区政府总理,随着希腊大选的不确定性消除,金价回软。同时交易商在1月22日金价升至五个月高位后获利了结,金价1月26日下挫,现货金下跌至每盎司1,280.80美元;美国2月期金亦收低至每盎司1,279.40美元。

第二,货币因素。美联储1月28日表示,美国经济正以“稳健步伐”扩张,并重申在决定何时上调近零水准利率时将保持“耐心”。市场广泛预计美联储可能最早在6月升息,美国利率上升前景可能鼓励投资者撤出黄金市场,因为黄金是没有利息的资产,金价跌至两周低点,现货金报每盎司1,257.01美元;2月美国期金报每盎司1,254.60美元。2月24日美国联邦储备委员会(FED)主席叶伦称,联邦公开市场委员会(FOMC)首先会在声明中弃用“耐心”一词,自去年12月以来,美联储在声明中用“将保持耐心”作为首次升息时机的指引,但这并不保证联储将在某一个特定时点升息,相反,这暗示美联储的做法将转变为在每次政策会议上酌情考虑是否升息。同时一些主要亚洲黄金市场因农历新年假期继续休市,令黄金失去了主要支撑,金价跌至七周低位,现货金报每盎司1,199.35美元;美国4月期金收报每盎司1,197.30美元。3月17日在美国联邦储备委员会(FED)发布货币政策声明前投资人感到不安,声明可能提供进一步线索,支撑今年年中升息预期,金价跌至四个月低点,现货金跌报每盎司1,150.30美元,盘中触及每盎司1,142.86美元的11月7日来最低;美国4月期金收报每盎司1,148.20美元。

第三,经济因素。2月6日美国公布的就业数据强于预期,美国劳工部报告称,1月非农就业岗位增加25.7万个,连续第11个月增幅超过20万,为1994年以来最长,该数据巩固了美联储将在年中升息的预期,打压黄金价格,现货金下跌至每盎司1,234.70美元,创10月31日来最大周度跌幅;美国4月期金收跌报每盎司1,234.60美元。2月20日希腊和国际金主达成协议,将希腊救助计划延长四个月,而不是希腊原先提议的六个月,因此对避险投资需求缓解,金价跌破每盎司1200美元关口,连续第四周下跌,现货金跌报每盎司1,198.55美元;美国4月期金收报每盎司1,204.90美元。3月6日美国非农就业数据强于预期,美国劳工部公布,2月非农就业岗位增加29.5万个,远高于1月时的23.9万个。该数据增强市场对美国联邦储备委员会(FED)将提早在6月升息的预期,再次打压金价至三个月低位,现货金报每盎司1,167.40美元,创2013年10月来最大单日跌幅;美国4月期金收跌报每盎司1,164.30美元。

三、3月17日至3月31日黄金价格反弹至年初水准

现货金3月17日报每盎司1150.30美元,现货金3月31日报每盎司1185.70美元,涨幅近35.40美元;美国期金3月17日报每盎司1148.20美元,美国期金3月31日报每盎司1183.10美元,涨幅近34.90美元,反弹乏力(见3月17日至3月31日黄金走势图表)。影响黄金价格反弹的主要因素:

第一,货币因素。3月18日美联储会议放弃了“保持耐心”的措辞,向备受期待的自2006年以来首次升息又迈进了一步,但市场押注可能在9月升息,因美联储下调了增长和通胀预估,美元指数大跌1.5%,扶助支撑金价大涨,创1月来最大单日升幅,现货金升至每盎司1,166.90美元,盘中一度触及每盎司1,173.40美元的3月9日来最高;美国4月期金升报每盎司1,151.30美元。3月20日美元指数下跌多达1.8%,因美联储2月18日下调增长和通胀预期,暗示将不急于升息,进而引发商品市场全面买盘,金价触及两周高位,现货金上扬至每盎司1,184.55美元,盘中触及每盎司1,187.80的高位;美国4月期金收涨至每盎司1,184.60美元。

第二,地缘政治因素。3月26日在沙特及其盟国对也门实施了空袭,令市场担心中东能源运输可能受影响后,全球股市受压,油价大涨,中东紧张局势升级刺激投资人转投黄金和德债等较低风险资产,现货金升至每盎司1,218.73美元,稍早触及日高每盎司1,219.40美元;美国4月期金收涨至每盎司1,204.80美元。

第三,经济因素。3月31日美联储主席叶伦称美国经济持续改善,令金价结束七日连涨的势态,此为2012年来最长的涨势,对美联储将缓慢升息的希望带动此轮金价涨势。同时美元上涨,可望创2008年来表现最好的一季,美元上升,使黄金对持有其他货币的投资者来说更昂贵,现货金下跌至每盎司1,185.70美元,现货金在第一季势将小幅下跌0.06%,为连续三季下跌;美国4月期金收跌至每盎司1,183.10美元。

四、总结和展望

2015年第一季度黄金价格经历一次过山车式的波动,1月1日现货金报每盎司1,182.30美元;美国期金报每盎司1,184.10美元。3月31日现货金报每盎司1,185.70美元,涨幅约3.40美元;美国期金报每盎司1,183.10美元,跌幅约1.00美元。

黄金价格2015年第一季度涨幅乏力,首先缘于地缘政治因素,希腊的大选尘埃落定以及和欧洲经济体的关系改善,拉低了黄金避险需求;其次经济因素,美国强于预期的就业数据和美国经济的持续改善均打压黄金涨势;其三货币因素,美联储升息预期是推动金价今年迄今走低的主要因素,利率上升,将会提高持有无息资产黄金的机会成本,同时支撑美元走强,金价因此受到重大冲击。另外,第一季度适逢一些主要亚洲黄金市场因农历新年假期休市和印度决定维持10%黄金进口关税,令黄金失去了主要支撑。

黄金价格在2015年第二季度或将继续承压,美国加息时点和幅度的前景变得清晰之前,投资者对于黄金的人气很难大幅改善。黄金ETF在3月大幅流出15亿美元,这是2013年12月以来在最大流出,表明了黄金市场情绪处在非常糟糕的状态,尤其3月中旬金价一度有连续7个交易日的上涨,但仍然未能改变市场情绪的低迷,金价仍然处在长期的下行中。研究机构Metals Focus3月31日表示,黄金今年可能再跌9%,然后才会到达本轮熊市的终点。当然一旦围绕何时美联储升息的不确定性消除,黄金就有望开始上涨;如果欧洲央行2015年1.14万亿欧元规模的量化宽松,只要一小部分流入黄金避险,也会导致金价较大幅度的反弹;另外,地缘政治危机升级将成为2015年金价的重大利好,乌克兰、中东等地缘政治冲突升级是大概率事件。

责任编辑:彭薇

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。